INTRODUCCION:

En los 8 años que llevamos abiertos al público en general, hemos observado que hay suscriptores, ya sean básicos o Premium, que dominan todos los conceptos que aplicamos, pero también hay otros que les falta dominio del sistema, y no es la primera vez que intentamos mejorar los conocimientos de nuestros suscriptores, para que conozcan en profundidad nuestro sistema y nuestras estrategias, explicándolo en directo, con tranquilidad y despejando todas las dudas que puedan surgir.

Aquí no vendemos nada, sino que regalamos conocimientos y cupones de descuento para suscribirse y para renovar.

Apuntate al webinario pinchando en este enlace:

https://us06web.zoom.us/webinar/register/WN_b4oBIyeDQCepMpd_12qr1g

OBJETIVO:

El objetivo de este webinario es explicar sistemáticamente los principales conceptos que hay que saber para entender el LUMAGA SYSTEM y sacarle el máximo provecho, así como las diferentes ideas y estrategias, que, aunque están explicadas en más de 200 artículos y varios videos, se pueden tratar de resumir al menos en los puntos principales.

A este webinario sucederán varios más, con temáticas diferentes.

PROGRAMA: Enfoque eminentemente práctico que se resume en desarrollar estos puntos:

Introducción: No somos asesores financieros y la riña de seguridad con rentabilidad.

Parte 1.-Las 4 pautas del sistema. Explicar:

- Las velas Heikin-Ashi tanto las fuertes como las más pequeñas y confusas.

- Los chivas que son una combinación de indicadores básicos, híbridos de varios, que se adaptan a los cambios que es lo que nos interesan.

- Las sogas y su diferente contenido. Medias de cotizaciones y máximos del tenkan y kijun del ichimocu.

- Los valores directores de Europa, España, USA, Nasdaq y mundiales.

Parte 2.-La gestión del riesgo. Explicar:

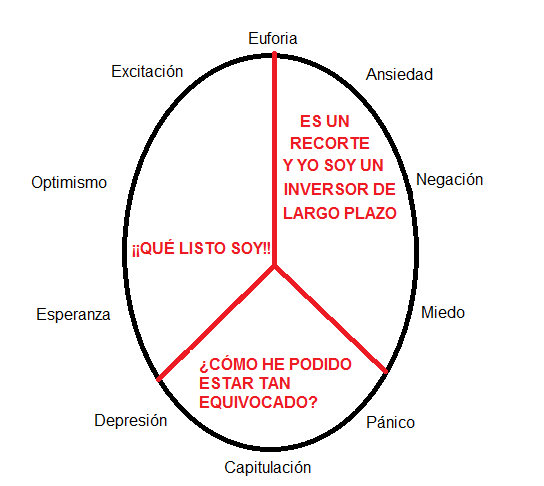

- La continua confusión entre detección y predicción.

- Formas de aminorar los riesgos.

- Varios ejemplos.

Parte 3.-La estrategia Wulcano. Explicar:

- En que consiste.

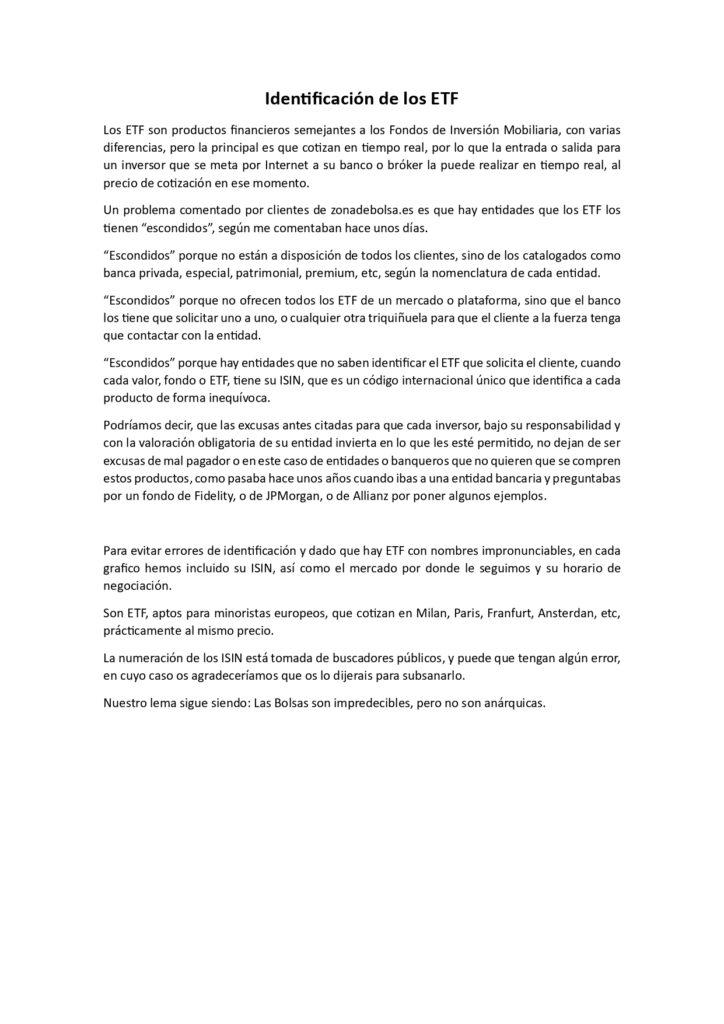

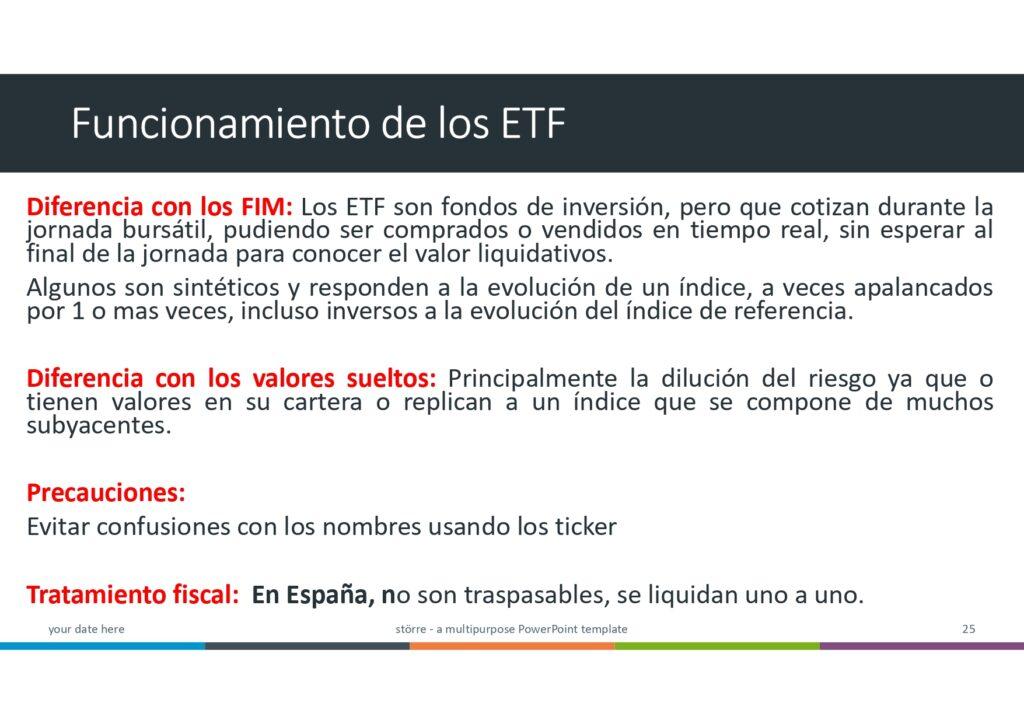

- ETF y FIM

- Advertencias

- Precauciones

Parte 4.-La nueva página WEB. Enseñar la página:

- Un paseo por la página, viendo todos los menús

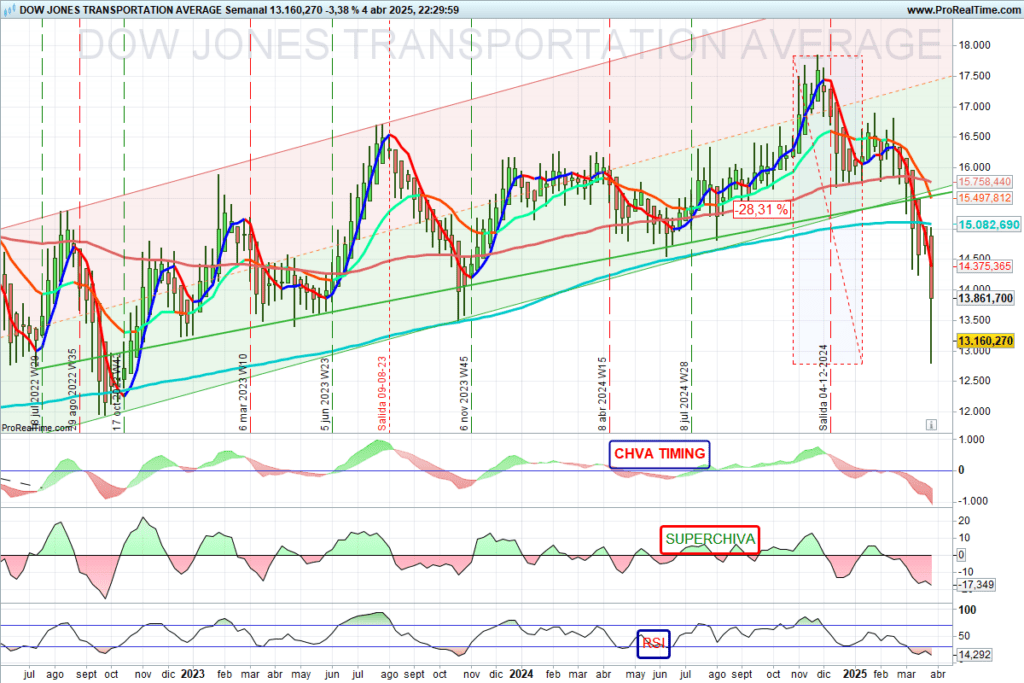

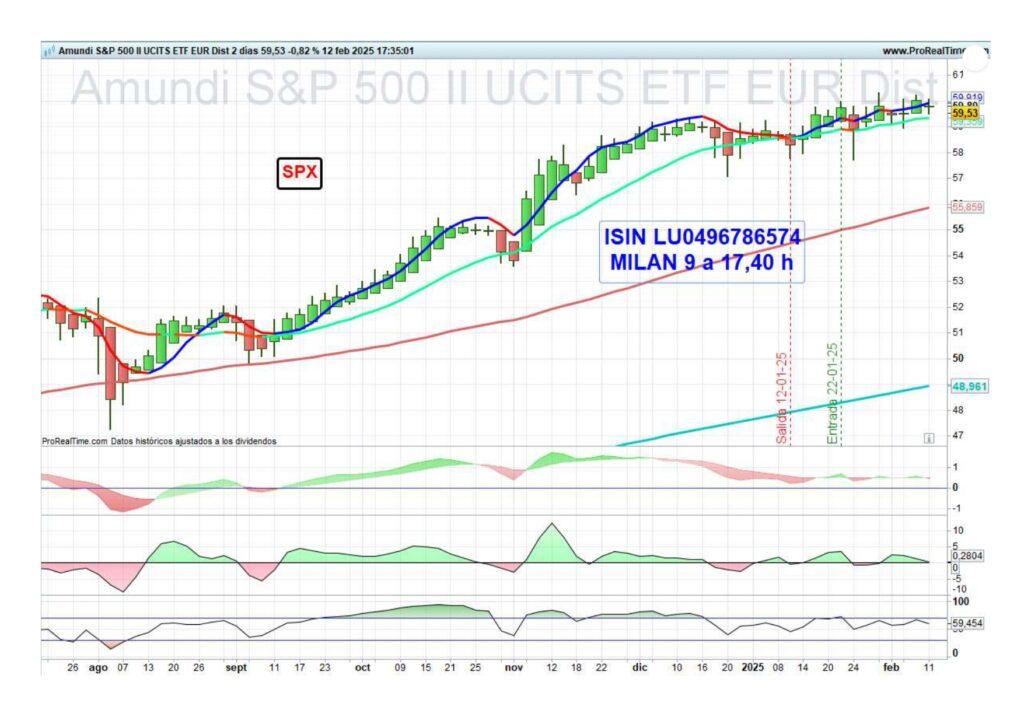

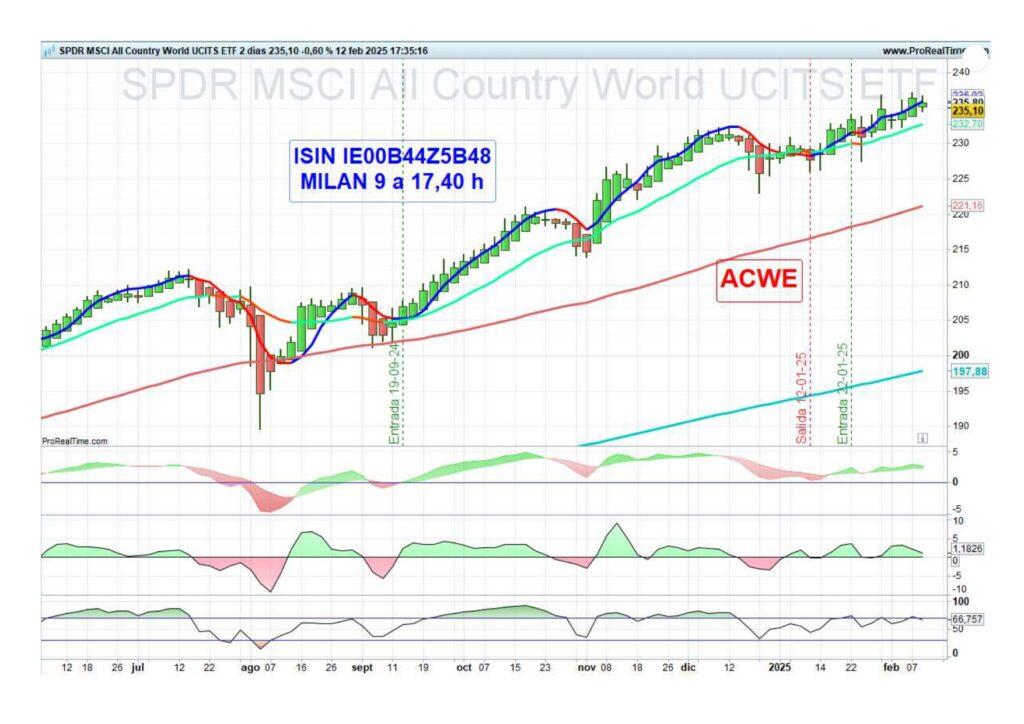

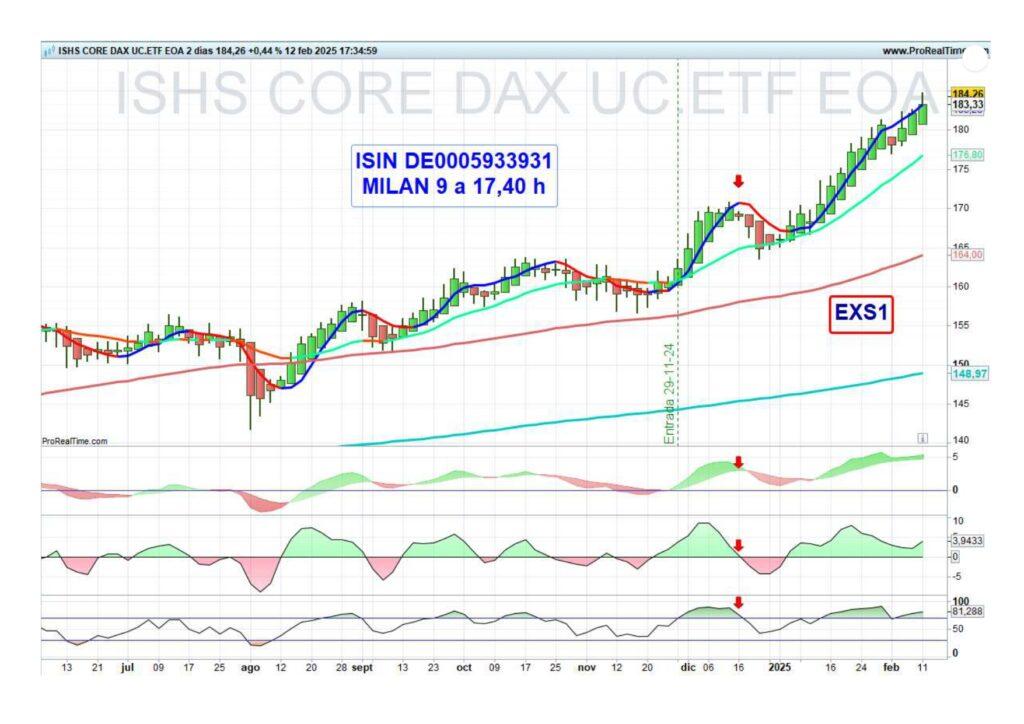

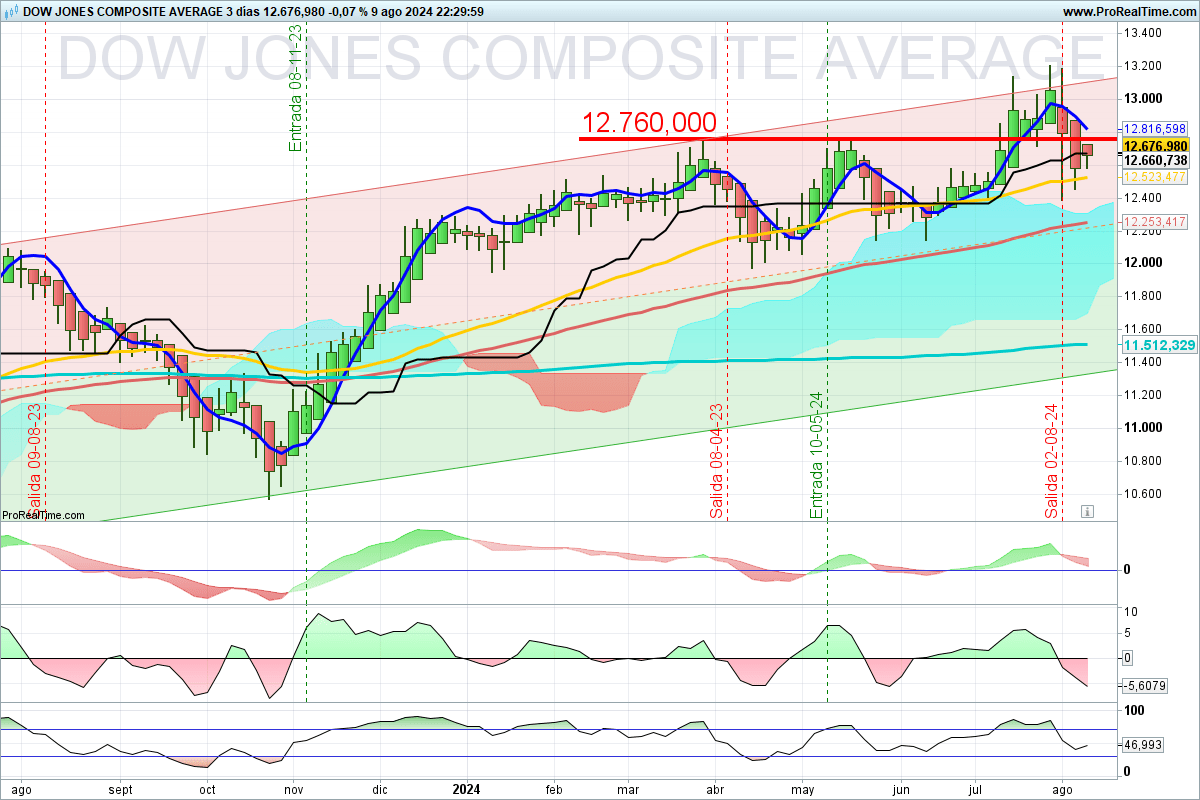

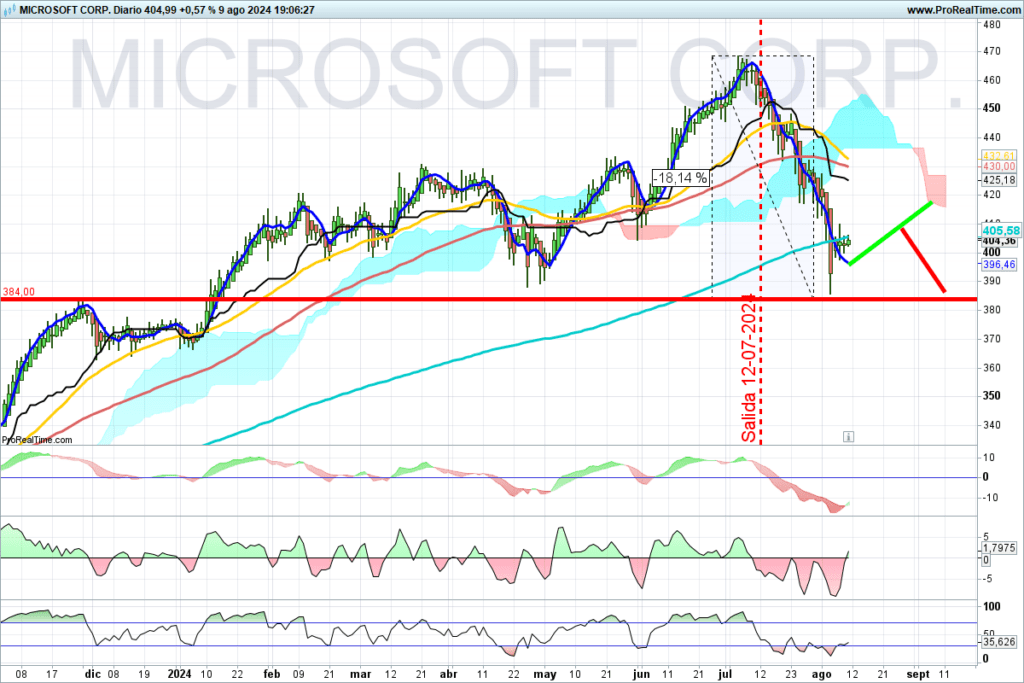

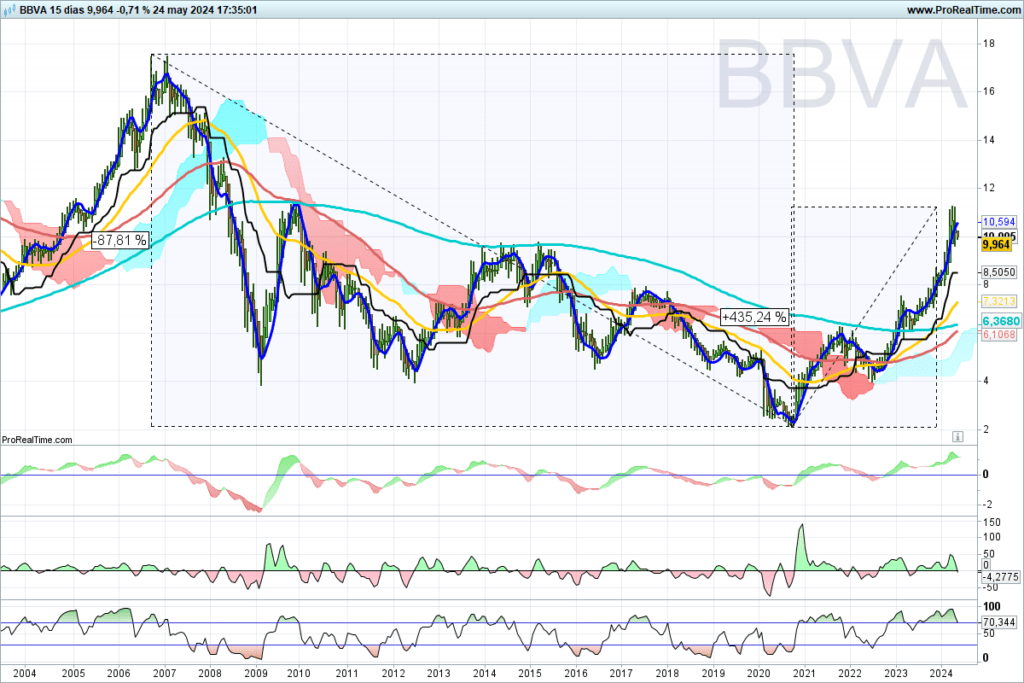

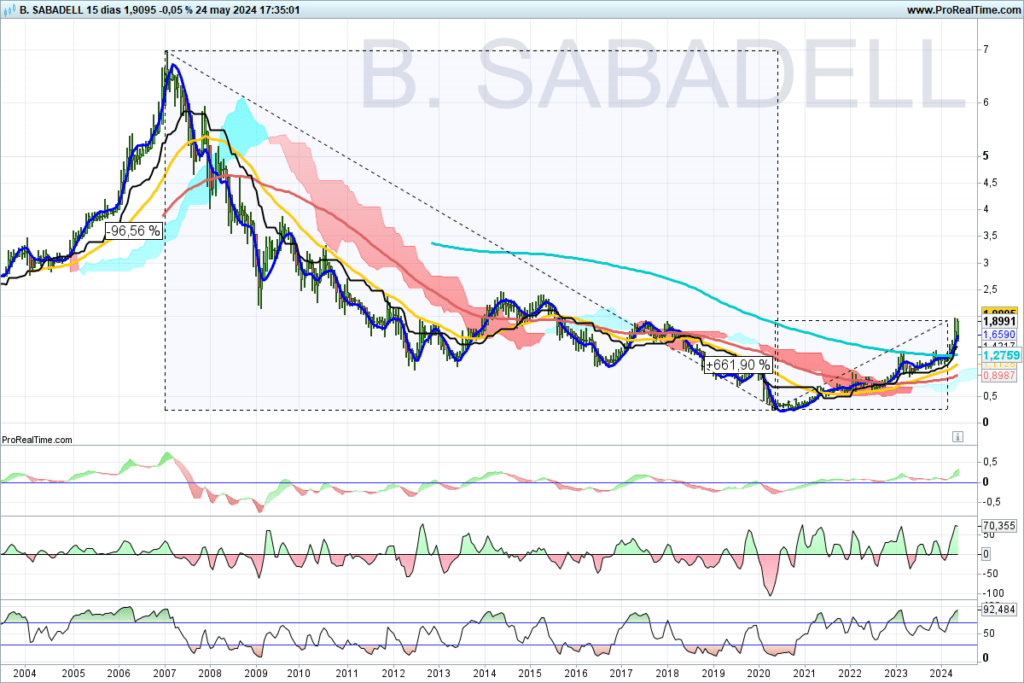

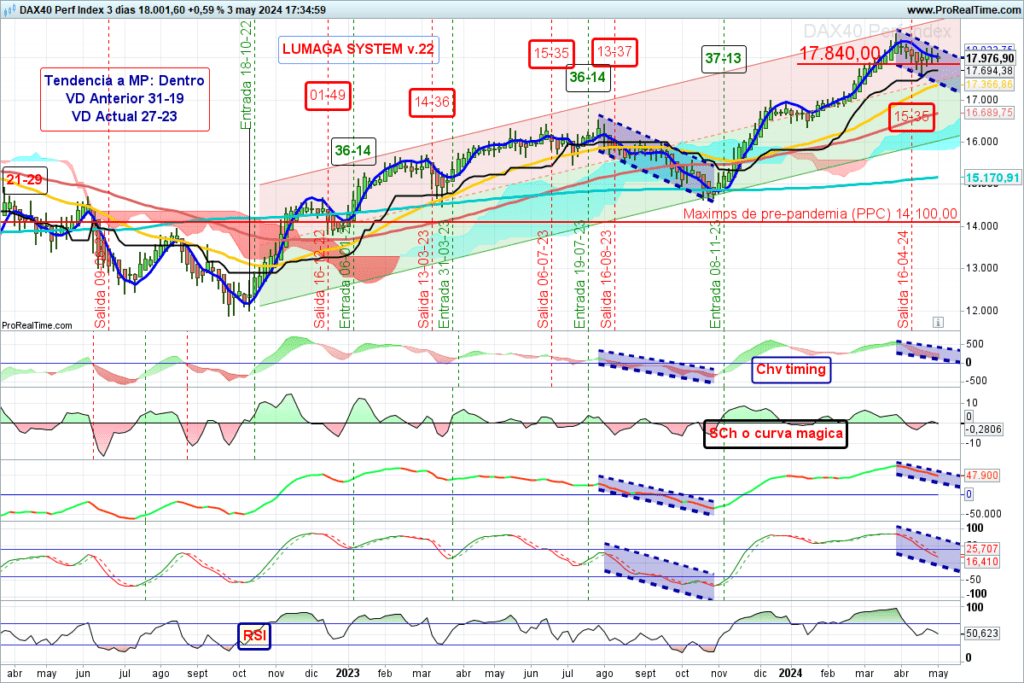

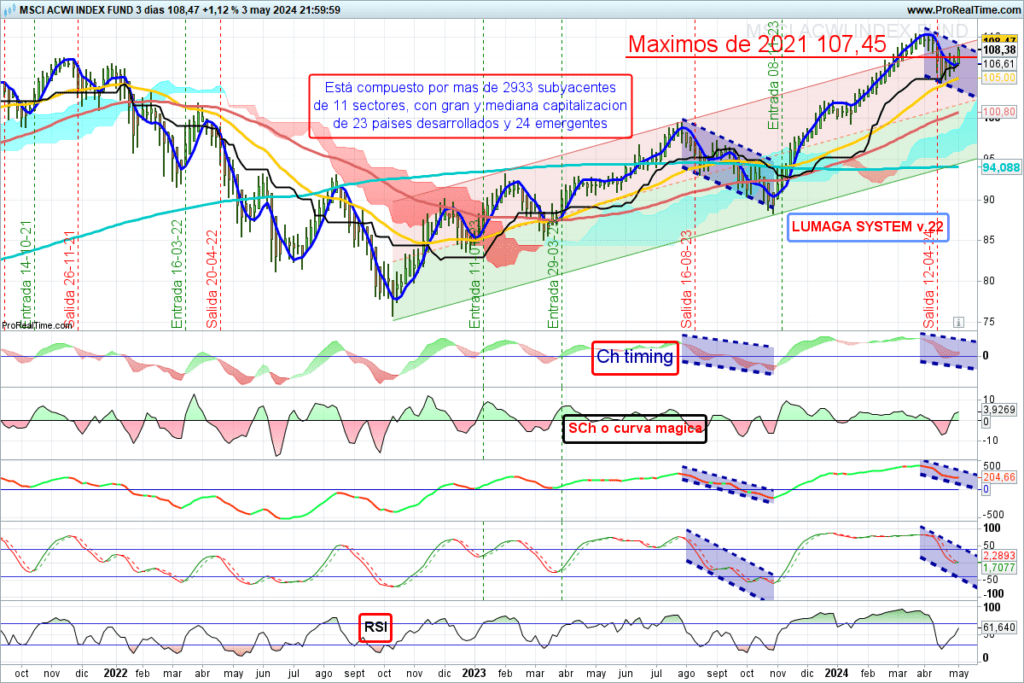

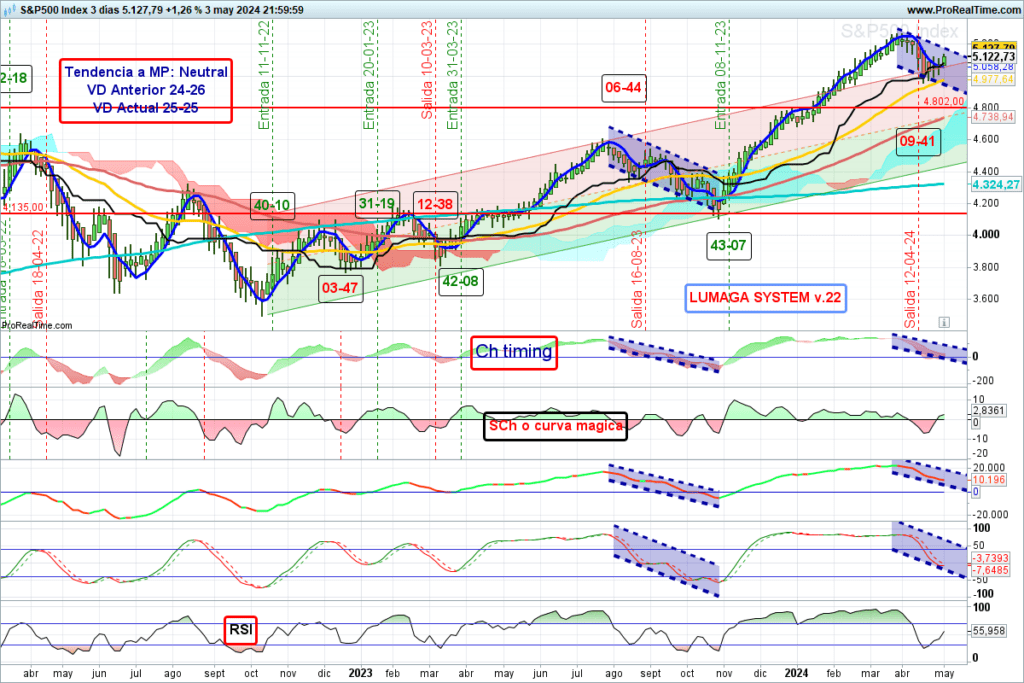

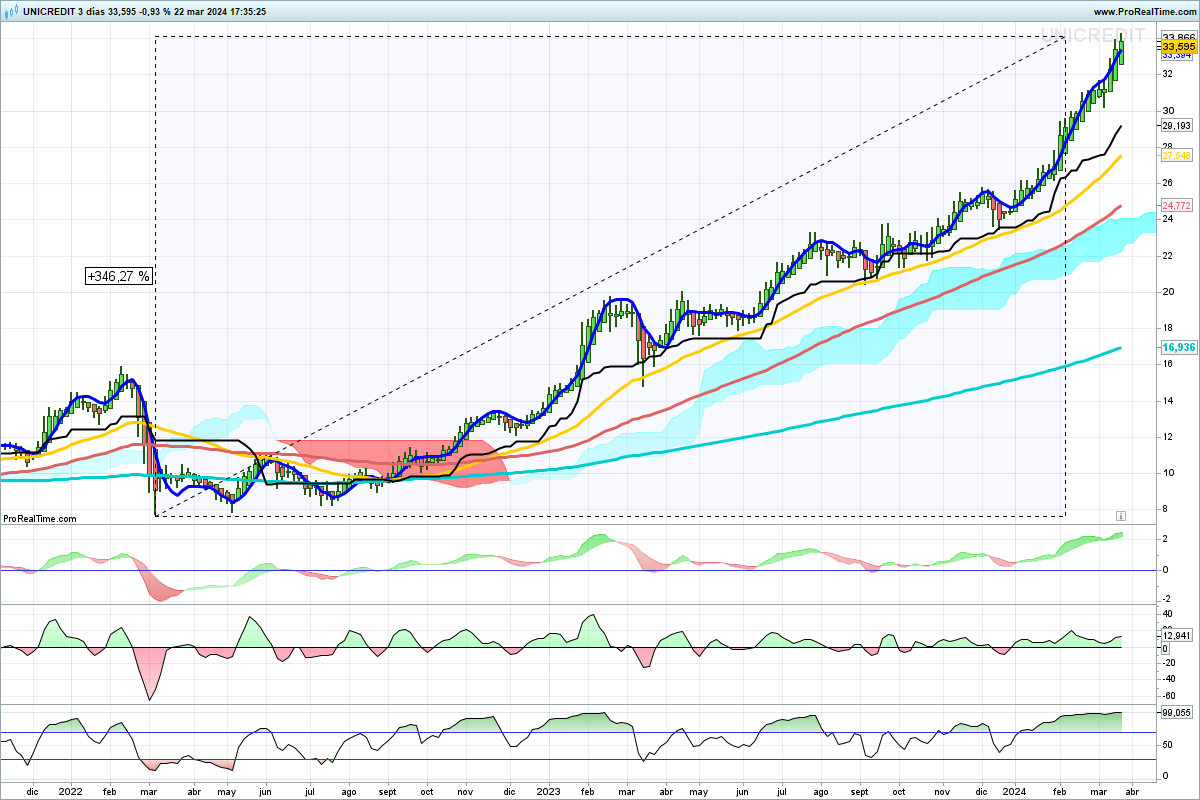

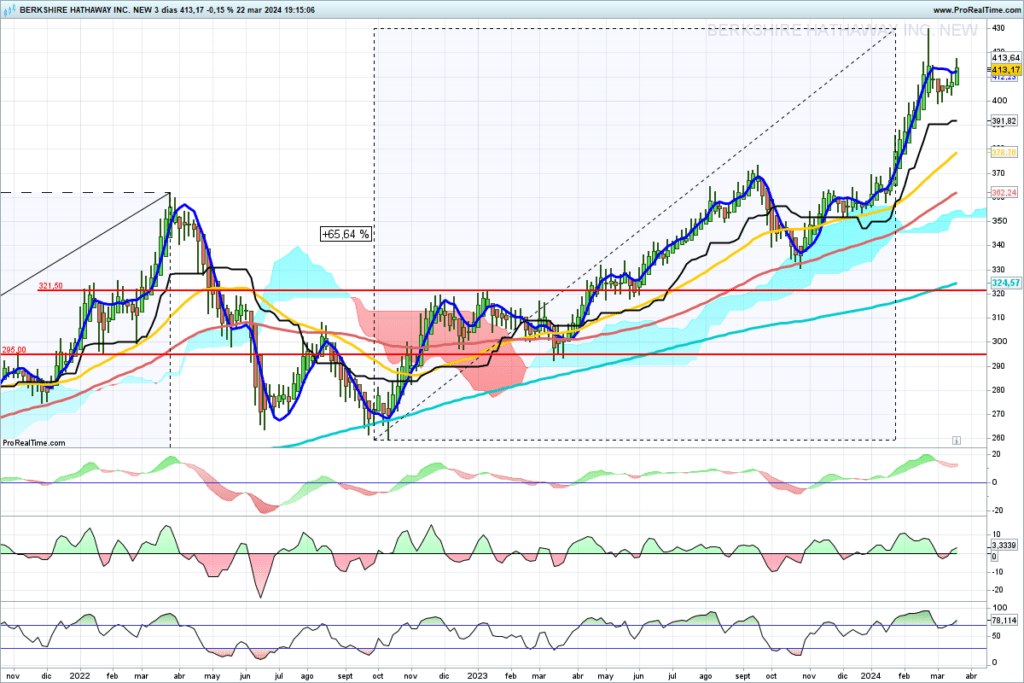

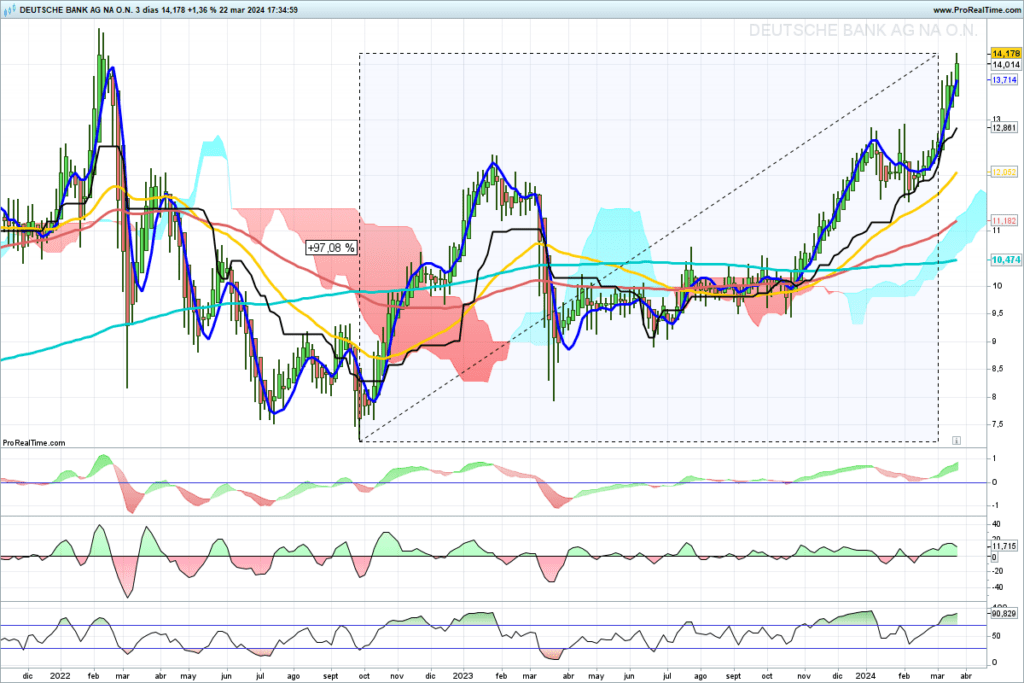

- Comentar varios gráficos actualizados el viernes.

Parte 5.-Recopilatorio de ideas básicas:

- La necesidad de los dientes de sierra. Articulo de 30.04.2017.

- Las manos fuertes juegan con las manos débiles. Parabola de los grandes ogros y los niños traviesos. Articulo de 29.07.2017

- Ventajas e inconvenientes de los FIM, así como sus peligros. Hay dos articulos de 27.10.2017 y 16.08.2019.

- Los niveles de resistencias y de soporte, leyendo artículo del cruce del rio Mara en el Serengeti, publicado el 18.11.2017.

- Estrategia de cortar perdidas o del mal el menor, hay dos artículos de fecha de publicación 08.12.2017 y 02.02.2018.

- La necesidad de preparación para ir a la Bolsa a ganar dinero se puede encontrar en un artículo del día 05.04.2019.

AFORO:

Limitado a 150 personas para que se pueda contestar a todas las preguntas, buscando la posibilidad de que sea lo más interactivo posible.

Preferencia de asistencia por orden de suscripción.

FECHA Y LUGAR: La fecha de celebración, será el día sábado 26 de abril del 2025 a las 11 horas de Madrid. La emisión será por Zoom y será transmitida desde Ciudad Real (España) para todo el mundo.

SUSCRIPCION:

La suscripción será libre y gratuita, pero para acceder necesitan solicitar su inscripción.

Apuntate al webinario pinchando en este enlace:

https://us06web.zoom.us/webinar/register/WN_b4oBIyeDQCepMpd_12qr1g

DURACION:

La duración prevista de exposición por parte de los ponentes está en torno a 45 minutos. A continuación, se atenderán las preguntas que realicen los suscriptores por el tiempo que sea necesario.

PONENTES:

Los webinarios serán impartidos indistintamente por LUIS MAYORAL, economista y fundador del sistema o por GLORIA MAYORAL, abogada y economista, desarrolladora del sistema y buena conocedora del mismo.

CUPONES DE REGALO:

1.-Por la asistencia al webinario, debidamente inscrito, con todos los datos requeridos completos, los asistentes obtendrán un cupón de 20 euros, a descontar en la inscripción de los básicos a Premium, o en la renovación siguiente de los ya Premium, pero solo para suscripciones o renovaciones de periodos semestrales o anuales.

2.- Por la asistencia al webinario, debidamente inscrito, con todos los datos requeridos completos, los asistentes obtendrán un cupón regalo de 49 euros, en cuota de inscripción a la estrategia Wulcano, pero solo para suscripciones o renovaciones de periodos semestrales o anuales.

3.-A los asistentes al webinario, se les reconocerá, en función de la antigüedad de suscriptores un cupón de 5 euros, por año de suscripción Premium, tanto si en el momento de la celebración del webinario estas como básico o como Premium, pero solo para suscripciones o renovaciones en la modalidad Premium, de periodos semestrales o anuales.

4.-A los asistentes al webinario, se les reconocerá, en función de la antigüedad de suscriptores un cupón de 20 euros, por año de suscripción Premium, tanto si en el momento de la celebración del webinario estas como básico o como Premium, pero solo para suscripciones o renovaciones en la modalidad Wulcano, de periodos semestrales o anual.

Apuntate al webinario pinchando en este enlace:

https://us06web.zoom.us/webinar/register/WN_b4oBIyeDQCepMpd_12qr1g

Compatibilidad de los cupones:

- Los cupones 1 y 2 son siempre compatibles, por lo que se pueden usar simultáneamente.

- Los cupones 1 y 2 solo serán compatibles con los 3 y 4 cuando se usen en suscripciones o renovaciones anuales.

- Para acogerse a los cupones, necesariamente se tiene que dejar domiciliado el pago en cuenta bancaria, pues de otra manera el sistema no aplica los descuentos.

- Si se aplican los cupones 1 y 2 y se hace una suscripción semestral, no se pueden aplicar los cupones 3 ó 4, pero quedan guardados para la siguiente renovación.

Ejemplo de aplicación de los cupones:

Caso A: El suscriptor AAA, hizo una renovación en Premiun el 30.11.2024, por un periodo anual y pagó 190 euros. El 26 de abril del 2025 solicita pasar a Wulcano anual, y ha asistido al webinario, debidamente inscrito. Calcular el ahorro producido, teniendo en cuenta que tiene una antigüedad de 7 años y medios.

Si se da de alta en Wulcano, por la pagina sin decirnos nada, los precios son los siguientes: Cuota de inscripción 49 euros, mas la cuota anual de 540 euros, por lo que tendría que hacer un pago de 589 euros para poder ACTIVAR su suscripción.

Si por el contrario, rellena la página de domiciliación bancaria, nos la manda y nos indica su asistencia al webinario (-20) y (-49) y vemos que tiene una antigüedad de 7 años, los cálculos serán los siguientes:

| DESCUENTO | CALCULO | IMPORTES |

| Precio normal | Según punto anterior | 589 |

| Cuota no consumida | 190/12*7=110 euros | -110 |

| Aplicación cupon | Asistencia | -20 |

| Aplicación cupon | No cuota inscripción | -49 |

| Antigüedad de 7,50 años. Tomamos redondeo por exceso | 8*20=160 euros | -160 |

| Resultado final | A pagar | 250 euros |

Caso B: El suscriptor BBB, en la actualidad está como Básico, pero anteriormente ha sido Premium durante 2 años y 3 meses. Solicita hacerse Premium anual. Calcular el descuento.

Si se da de alta en Wulcano, por la página sin decirnos nada, los precios son los siguientes: Cuota anual de 200 euros, por lo que tendría que hacer un pago de 200 euros para poder ACTIVAR su suscripción.

Si por el contrario, rellena la página de domiciliación bancaria, nos la manda y nos indica su asistencia al webinario (-20) y vemos que tiene una antigüedad de 2 años y 3 meses, los cálculos serán los siguientes:

| DESCUENTO | CALCULO | IMPORTES |

| Precio normal | Según punto anterior | 200 |

| Cuota no consumida | Está como básico | 0 |

| Aplicación cupon | Asistencia | -20 |

| Aplicación cupon | Premium no inscripción | 0 |

| Antigüedad de 2,30 años. Tomamos redondeo por exceso | 3*5=15 euros | -15 |

| Resultado final | A pagar | 170 euros |