Centremos el tema:

Desde Zona de Bolsa, lo primero que queremos aclarar es que por formación académica tenemos que creer obligatoriamente en el análisis fundamental, como un médico tiene que creer en la medicina que practica o un ingeniero tiene que creer en el cálculo de estructuras.

Lo segundo que queremos aclarar antes de seguir adelante con el artículo, es que no tratamos de enseñar a los economistas de los Bancos Centrales de los diferentes países, como tampoco queremos decirles a los gestores de fondos como tienen que hacer sus análisis. Nuestras pretensiones son mucho más sencillas, ya que solo tratamos de pisar la calle y dirigirnos a lectores que quieren hacer una inversión y no precisan saber todas las interioridades de las empresas.

Es lo que ocurre cuando te compras un coche, que habrá quien se sepa la secuencia del funcionamiento de cada cilindro, pero la mayoría de nosotros solo nos quedamos con temas de color, caballos, alimentación y poco más, y nos fijamos mucho en que funcione muchos años, aunque no sepamos nada de la transmisión o caja de cambio.

Aplicación del analisis fundamental:

Veamos que ocurre cuando vamos a la Bolsa basándonos en el análisis fundamental:

-

Necesitamos información contable actualizada, lo cual no es fácil de conseguir, ya que las empresas depositan sus cuentas anuales a final de julio del año siguiente al cierre y se publican en el Registro Mercantil en España para finales de octubre e incluso noviembre. Es evidente que información contable con 11 o 12 meses de retraso no nos sirve de mucha ayuda. No obstante trimestralmente van informando a la CNMV de ciertos hechos relevantes, muchas veces más relacionados con la entrada o salidas de accionistas o de cargos en los consejos de administración que con el día a día de la empresa, pues cuando son noticias que les interesa las publican con prontitud y las sacan a la prensa, pero cuando son malas se les olvida citarlas y no se entera nadie.

-

Necesitamos saber las proyecciones de la actividad, ya que lo actual está descontado en la cotización, pues los miembros del Consejo de Administración ya hicieron sus tomas de material, si los resultados han sido buenos, pero queremos saber que se avecina en los próximos meses y eso la contabilidad no lo da, para comprar barato y aprovechar una revalorización. Por ejemplo hay un cierto laboratorio en España que ya ha anunciado 18 veces el descubrimiento de un medicamento contra el cáncer y pasado unos meses o años todo se queda en aguas de borraja, porque alguna agencia no se le autoriza o no reconoce los efectos que dice tener.

-

Necesitamos mucha capacidad de análisis, con tiempo y medios adecuados, que un inversor particular aunque tenga la formación adecuada, no tiene tiempo de analizar 40 ó 150 empresas que puede tener un fondo de inversión mobiliaria, para después de estar un mes estudiando las diferentes empresas llegar a la conclusión de que ese fondo no le interesa y volver a empezar hasta encontrar el fondo adecuado.

Conclusiones del análisis fundamental:

Por lo tanto, y sin entrar a pensar mal de las empresas de posibles manipulaciones de datos, y no quiero señalar los últimos casos que hemos tenido en España y en otros países también se dan, se puede apreciar que no es fácil hacer una inversión por parte de un pequeño inversor basándose en el análisis fundamental, salvo que alguien profesional y dedicado al análisis fundamental nos de, previo pago de su importe, aunque suelen ser precios insignificantes, esos datos, que también los hay.

Luego si vemos que con el análisis fundamental tenemos tanto inconvenientes, veamos qué podemos hacer con el análisis técnico.

Decidiendo con el análisis técnico:

El principio fundamental del análisis técnico es que en los gráficos de precios está toda la información de una empresa, y si miramos para atrás el principio se cumple a raja tabla, por lo que estudiando estos gráficos tenemos información para saber lo que tenemos que hacer respecto de ese valor, siempre y cuando seamos capaces de proyectar al futuro ese análisis.

Ocurre que este principio tan elemental con el paso de los años se ha ido complicando, ya que con el fin de mejorar más y más el nivel de aciertos, se han añadido gráficos con volúmenes de operaciones, se han añadido diferentes medias de todo tipo, bandas varias, amplitud de periodos a estudiar y otros indicadores más complicados, etc, etc.

Encima hoy en día por 400 a 500 euros podemos tener un potente ordenador que nos dibuja y nos calcula todo tipo de gráficos, con cálculos por complicados que sean y además nos permiten la entrada de datos en tiempo real a unos costes muy económicos o incluso gratis.

Sistema basado en el AT:

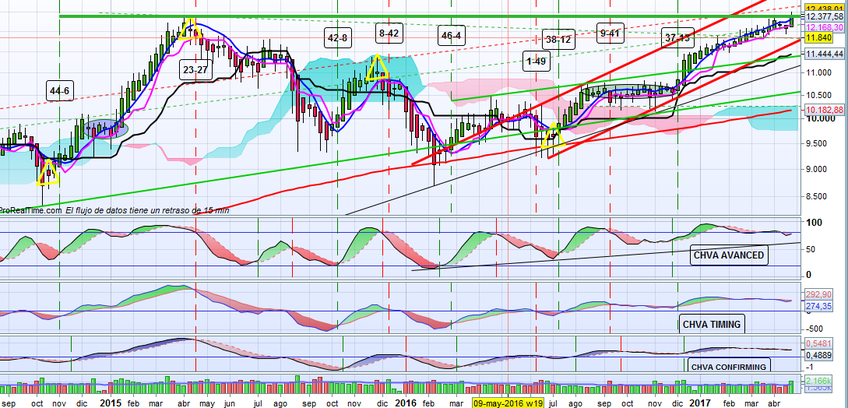

En el caso del LUMAGA SYSTEM, hemos creado un sistema que gracias al análisis técnico de sus 4 PAUTAS O PATAS (las velas semanales, las sogas, los indicadores y los valores directores) es capaz de detectar los cambios de tendencia. Este sistema es muy intuitivo y visual. Os explicamos cómo funciona en este video.

Por ejemplo, la semana pasada hacíamos un análisis técnico de Repsol sin meternos para nada en datos fundamentales y sacábamos unos resultados estupendos. Igual que hace mas semana hemos hecho lo propio con Telefonica, con Inditex o con Daimler, entre otros.

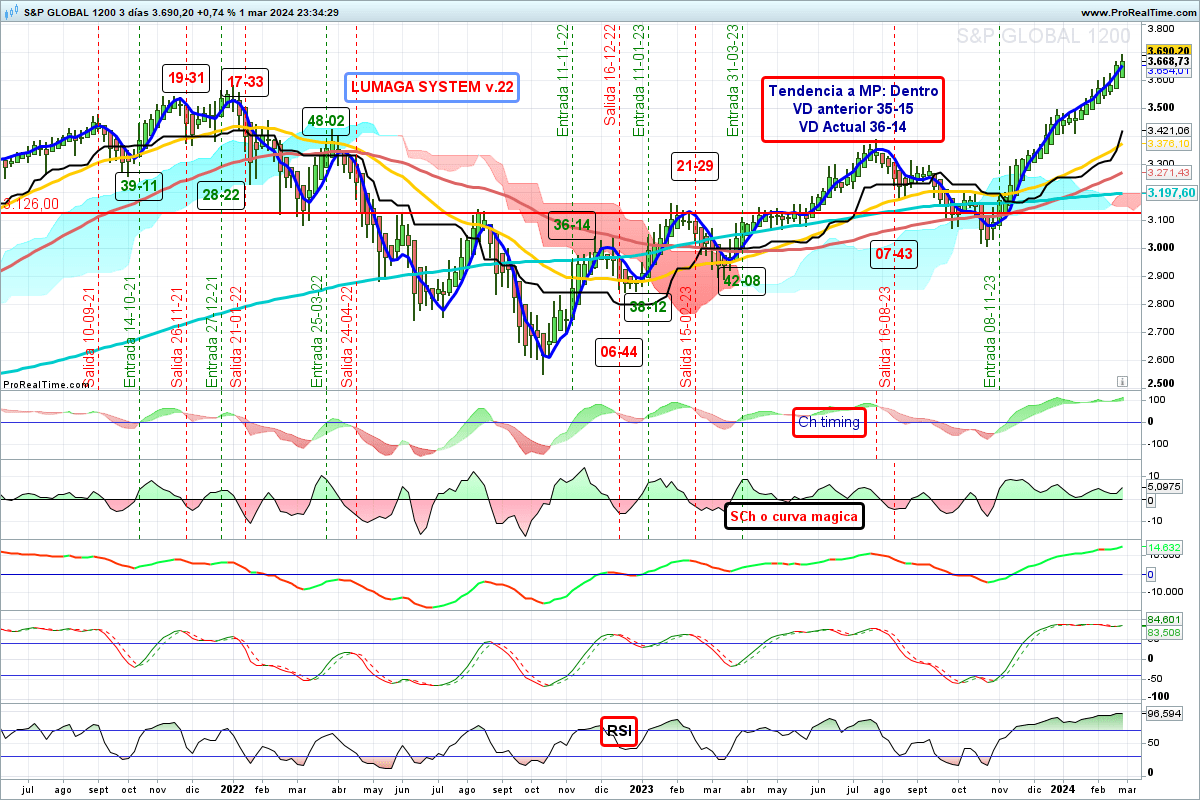

Sus cambios de tendencia son duraderos lo que provoca una gran economía de movimientos. No hay que estar constantemente preocupado por si hay que salir o entrar. Lo podemos ver con el análisis de los últimos movimientos de entrada y salida analizando el DAX 30:

| TIPO SEÑAL | FECHA | PERIODO SIN MOVIMIENTO |

|---|---|---|

| ENTRADA | 29/02/2016 | 15 semanas dentro |

| SALIDA | 13/06/2016 | 4 semanas fuera |

| ENTRADA | 11/07/2016 | 9 semanas dentro |

| SALIDA | 12/09/2016 | 12 semanas fuera |

| ENTRADA | 05/12/2016 | Casi 30 semanas dentro |

| SALIDA | 29/06/2017 | Casi 11 semanas fuera |

| ENTRADA | 11/09/2017 | 21 semanas dentro |

| SALIDA | 02/02/2018 |

En el caso de entradas pasamos de Fondos Monetarios a Fondos de Renta Variable. Cuando se trata de salidas pasamos de Renta Variable y entramos en Fondos Monetarios. Resumiendo, los análisis fundamentales y técnicos, son complementarios y tienen su utilidad. Pero desde el punto de vista práctico, del día día del inversor de a pie, debemos señalar que:

- El análisis fundamental es útil para el medio y largo plazo.

- El análisis técnico es necesario y mas útil para el corto plazo.

Avisamos siempre, que no pretendemos dar consejo de vender, comprar o mantener ninguna acción, fondo de inversión o planes de pensiones, ya que según nuestro lema:

La Bolsa es impredecible, pero no anárquica