Mis primeros artículos:

Se han cumplido 10 años desde que empecé a publicar artículos sobre todo tipo de temas, aunque siempre relacionados con las inversiones. Fue en el 2014, cuando llegué a la página de Inbestia y enseguida me animé a mandar comentarios sobre artículos publicados, donde además, mis criterios tenían mucha aceptación, lo que era sabido de inmediato por la aceptación o rechazo del resto de lectores, todos ellos soberanos para opinar de lo que leían, y en aquellos años había mucha gente muy bien formada, que de continuo mandaba artículos y no menos los miles de seguidores de los “articulistas”.

Pero hoy, no quiero hablar de mis más de 250 artículos que publiqué en ese medio, sobre las ondas de Elliot, o sobre estrategias beligerantes, o de la reciente estrategia Wulcano, sino del bitcoin o de las criptomonedas, en general, de las que siempre he tenido una visión muy escéptica, pero aquí tengo que recordar algo que decía mi padre: “Algo tendrá el agua, cuando la bendicen”.

El Bitcoin a 100.000 dólares:

Pues si nos centramos en los valores a que está cotizando el bitcoin en estos primeros días de diciembre, creo que podemos recurrir a aquello de que, ni los más viejos del lugar esperaban estos precios.

Fue Elon Musk, quien por el año 2019 dijo que admitiría que el pago de sus coches Tesla, se hiciera en bitcoin, lo cual supuso un chutazo de subida enorme, pero muy lejos de donde estamos ahora, donde con un bitcoin se pueden incluso comprar dos Teslas y sobran dólares para comerse varias hamburguesas con pepinillos, en sitios muy distantes.

Llegan los cuñaos a la Cena de Navidad:

Llevo cerca de un mes que estoy escandalizado, pues tanto en mi despacho de Asesoría Fiscal, como en Zonadebolsa, raro es el día que no me entra 1 ó 2 consultas sobre el bitcoin. Y lo que más me escandaliza es el número tan grande de inversores en bitcoin que hay a mi alrededor y que no me habían dicho ni pio, hasta que ha llegado a 100.000 dólares, pues parece que el bitcoin empieza a quemarles en los bolsillos.

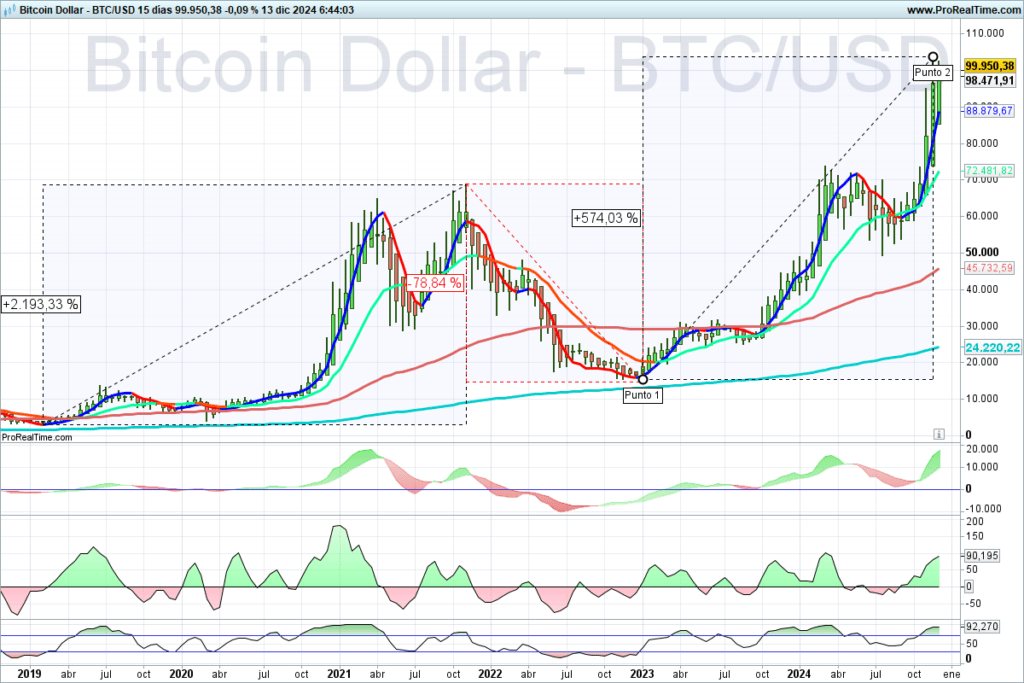

En el gráfico, hemos señalado las ultimas subidas y bajadas, pero se ve perfectamente la excelente adaptación del Lumaga System, para detectar los puntos de entrada y salida, en sus cambios de tendencias y mejorar aún más las rentabilidades de la inversión.

Pues bien, llega la Nochebuena:

Sentémonos a cenar el 24 de diciembre y ya podemos pensar en las conversaciones más habituales. En las mesas que tengan ganas de amargarse la noche, que serán pocas, sacaran a los partidos, lo que hace uno y no hace el otro, que si todos son iguales, que si ya se veía venir, patatín, patatán. Pero el yanto de FOMO en toda la mesa se va a desatar cuando, así como sin querer, un “cuñao”, el mas tonto de la clase, cuente que “allá por el año 2019 o antes, compró 5 ó 10 bitcoin, por supuesto a menos de 2.000 dólares, pero que como no sabía si eran seguros no se lo había dicho ni a su María” y claro “lleva unos días que no sabe si seguir con ellos o vender”.

¡¡Qué sorpresa¡¡ Pues el final ya lo podéis imaginar, y es que su María se va poner a echar cuentas de como gastar tantos dólares, pero al resto de “cuñaos” les va a doler la barriga toda la noche y varias más, porque “hay que fastidiarse, que este tonto el haba tenga 10 bitcoin, y yo que soy más listo que cualquiera de los cuñaos no me haya comido una rosca”.

Pero pasemos a temas más serios, como es:

El tratamiento fiscal de las criptomonedas en España:

Aprovechando la actualidad del tema de posibles ventas por los precios alcanzados, y aprovechando que de cara a final de año se materializan muchas ganancias patrimoniales, sobre todo si hay perdidas pendientes de compensar, sean del mismo año o de años anteriores, os pongo el tratamiento fiscal de las criptodivisas, advirtiendo que en estos días en el Congreso de los Diputados de España, andan modificando impuestos, pero que supongo que no pondrán en marcha con carácter retroactivo, pero como cualquier cosa puede empeorar, os recomiendo que si hacéis alguna operación de compra o de venta, recurráis a vuestro asesor o banco, para que os confirme la situación normativa en el momento de la operación.

A continuación, iremos haciendo un recorrido, con la ayuda de la IA, impuesto por impuesto.

Impuesto sobre la Renta de las Personas Físicas (IRPF):

En principio, las compras no tienen ninguna tributación, siempre y cuando se pueda acreditar la procedencia de los fondos invertidos. Respecto de las ventas:

- Ganancias y pérdidas patrimoniales:

- Las ganancias o pérdidas derivadas de la compraventa de criptomonedas tributan como ganancias patrimoniales en la base imponible del ahorro.

- La base imponible se calcula como la diferencia entre el valor de transmisión y el valor de adquisición, ajustando por posibles gastos asociados.

- Tipos impositivos en 2024:

- Hasta 6.000 €: 19%.

- De 6.001 € a 50.000 €: 21%.

- De 50.001 € a 200.000 €: 23%.

- Más de 200.000 €: 27%.

- Intercambios de criptomonedas:

- El intercambio de una criptomoneda por otra también genera una ganancia o pérdida patrimonial, incluso si no se convierte a moneda fiduciaria.

- Rendimientos del capital:

- Si las criptomonedas generan intereses (por ejemplo, en cuentas de staking), estos tributan como rendimientos del capital mobiliario.

Impuesto sobre el Patrimonio, como cualquier otro bien, las criptomonedas deben incluirse en la declaración del patrimonio, si el contribuyente está obligado a presentarla.

Impuesto sobre Sucesiones y Donaciones, como cualquier otro bien, la transmisión de criptomonedas por herencia o donación está sujeta a este impuesto, siguiendo las reglas generales aplicables. Recordando que la “plusvalía del muerto” está exenta.

IVA, aquí os doy la única noticia buena, precisamente por ser un impuesto regulado desde Bruselas, y es que la compraventa de criptomonedas está exenta de IVA, conforme a la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE).

Declaraciones Informativas:

¡¡¡ojo al dato¡¡¡ como decía José María García todas las noches. En los modelos 720/721 que se presentan en marzo de declaración de bienes en el extranjero, aunque no se menciona específicamente a las criptomonedas, si están en exchanges extranjeros podrían ser objeto de declaración.

Fuentes de Información de la Agencia Tributaria:

Es un tema muy interesante a tratar cada inversor con su asesoría o entidad depositaria del bitcoin. En principio, la AEAT tiene acceso a múltiples fuentes para identificar operaciones con criptomonedas como son:

Exchanges de criptomonedas: La AEAT ha intensificado su colaboración con plataformas de compraventa de criptomonedas, que están obligadas a reportar información de clientes (transacciones, saldos, etc.).

Entidades financieras: Los bancos y otras instituciones deben reportar movimientos sospechosos o no, relacionados con criptomonedas, especialmente en transacciones con grandes volúmenes.

Declaraciones de los contribuyentes: Información proveniente de modelos presentados por los contribuyentes como el modelo 720/721 (declaración de bienes en el extranjero) y el modelo 714 (Impuesto sobre el Patrimonio) de años anteriores.

Consultas Vinculantes:

La Dirección General de Tributos (DGT) ha emitido diversas Consultas Vinculantes que abordan el tratamiento fiscal de las criptomonedas en España, entre ellas las siguientes:

- Consulta Vinculante V0999-18: Establece que las ganancias obtenidas por la venta de criptomonedas deben tributar como ganancias patrimoniales en el IRPF.

- Consulta Vinculante V2199-18: Determina que el intercambio entre diferentes criptomonedas genera una ganancia o pérdida patrimonial, incluso si no se convierten a euros u otra moneda fiduciaria.

- Consulta Vinculante V2670-18: Aclara que la actividad de minería de criptomonedas constituye una actividad económica, sujeta a tributación en el IRPF y al Impuesto sobre Actividades Económicas (IAE).

- Consulta Vinculante V0250-18: Indica que la compraventa de criptomonedas está exenta de IVA, en línea con la jurisprudencia del Tribunal de Justicia de la Unión Europea.

Si alguien quiere ver la CV entera y no sabe descargarla, nos la puede pedir por correo y gustosamente se la enviamos.

Nuestro lema sigue siendo: Las Bolsas son impredecibles, pero no son anárquicas.

2 comentarios en «El bitcoin y la cena de Navidad»

Estupenda aclaración sobré el tratamiento fiscal de los ( afortunados) que tengan Bitcoin.

Como decían nuestros sabios padres, “algo tendrá el agua….”, ¿te has planteado el incluir el Bitcoin, incluso el Oro en los análisis semanales para los que estamos en suscripción premium?… Gracias Luis !!

El Lumaga System puede acoplarse a casi todos los activos, pero habría que estudiar el periodo a coger en cada vela. Lo estudiaré. Gracía por la idea.