En contra de lo que solemos hacer cuando escribimos un artículo, que es acabar con nuestro lema y que damos por entendido, en esta ocasión empezamos por el lema y su explicación, esto es:

Las BOLSAS son IMPREDECIBLES, aunque NO son ANARQUICAS.

Insisto en nuestro lema, porque entendiéndole en toda su profundidad, se entiende muchas cosas que pasan en la bolsa y en general en el mundo de las inversiones y que se tarda en comprender y que muchas veces cuando se entienden ya es demasiado tarde.

Como se suele decir, para muestra un botón. Os pido que recordéis el terraplén de agosto del 2015. Hablo de hace ni 2 años, donde en una semana le metieron un zumbido a las Bolsas mundiales de aquí te espero. Como la memoria empieza a patinar me he metido en un portal que se llama LAS PORTADAS.ES y he cogido las portadas de Eleconomista.es de esos días, pero creo que los demás periódicos económicos iban en la misma línea. Para no aburriros os voy diciendo:

- Día 12-08-2015 se lee en la portada “China desata una guerra de divisas”. Ese día el DAX cierra a 10.924.

- Día 13-08-2015 se lee en la portada “El mercado teme que el paron de China supere al anunciado”. Ese día el DAX cierra a 11.014.

- Día 14-08-2015 se lee en la portada “Draghi avisa de la incertidumbre de Pekin”. Ese día el DAX cierra a 10.985.

- Día 19-08-2015 se lee en la portada “Los gestores ven en China el mayor peligro para la Bolsa”. Ese día el DAX cierra a 10.682, empieza el despelote.

- Día 20-08-2015 se lee en la portada “China arrastra a las bolsas europeas a soportes críticos”. Ese día el DAX cierra a 10.432

- Día 25-08-2015 se lee en la portada “El Ibex se hunde otro 5% sin cambio de tendencia a la vista”. Ese día el DAX cierra a 9.648, pero hace un mínimo de 9.338. Despelote total, debe ser que el mundo se está hundiendo.

- Día 26-08-2015 se lee en la portada “Los economistas descartan una recesión europea por China”. Vaya por Dios y ahora avisan, después de bajar desde 11.000 puntos hasta 9.338 puntos que representa en torno al 15% en una semana, resulta que salen los economistas diciendo que no pasará nada, y ahora quien paga el desaguisado que han formado entre todos.

Os ruego que volváis a leer los titulares y reflexionéis, sobre la guerra de divisas con China, sobre en que quedó el parón de la economía china, sobre la idea de Draghi de Pekin, etc, etc.

He cogido las portadas de Eleconomista.es pero no creo que fuera el causante de la bajada del 15%, ya que todos los demás periódicos españoles iban en la misma onda, lo mismo que el resto de europeos, y por supuesto lo mismo que los americanos. Pues ya es casualidad que todos los periódicos mundiales se ponen de acuerdo y asustan a la vez a los inversores del mundo mundial sabiendo que van a causar un pánico y que venderán perdiendo lo que sea con tal de salir corriendo porque pasado mañana se acaba el mundo.

Vuelve a leer los titulares y explícate que pasó en China para justificar una bajada en Europa del 15%, que en Estados Unidos fue más o menos igual y enseguida reconocerás que nos tomaron el pelo. Todos los periódicos a la vez ven los mismos peligros, aparte de recordaros, que los telediarios abrían desde la Bolsa de Madrid por si algún inversor no se había enterado por aquello de las vacaciones y no había malvendido. No es posible que todo esto lo genere la casualidad, tiene que haber una mano invisible que dirige los mercados y evidentemente nos acercamos al concepto de las MANOS FUERTES, sin esa mano invisible no podemos explicar estos fenómenos, supercoordinados, como otros muchos anteriores y los que están por llegar.

¿Cómo os explico lo que son las manos fuertes si nadie las ha visto y si alguien se ha cruzado con ellas no reconocen que son las causantes de los movimientos dirigidos de los mercados? ¡¡OJO!! no siempre son movimientos de caída, sino que unas veces para arriba y otras para abajo

Pues os tengo que exponer mis suposiciones de cómo son estas manos fuertes. Supongo que son inversores que mueven muchos miles de millones de dólares o euros, incluidos los creadores de mercado como los grandes bancos de inversión y que el número no creo que superen las 20 ó 30 personas y/o entidades a nivel mundial. En número no pueden ser muchos más, porque de lo contrario les sería difícil de coordinarse y desatar las olas perfectas de pánico o de alegría que periódicamente desatan. Las manos débiles somos todos los demás, incluido el portero de mi casa.

Entonces, ¿Cómo funcionan las manos fuertes? Pues como no las he visto, me he inventado una parábola, que puedo llamar la parábola de “los ogros y los niños traviesos”. Veamos, como podría ser más o menos:

Erase una vez que había un campo muy grande, que ocupaba casi todo el mundo, menos África donde estaban muy atrasados por los desiertos y las selvas y los caníbales. En este campo había múltiples frutales que daban frutos todo el año, normalmente mas de otoño a primavera, pero donde siempre había algún fruto que recoger. Los cursis lo habían bautizado con “sell in may”, pero la gente normal decía que en verano hacia muxo caloó y prefería las gambas en la playa, aunque algunas veces en verano la recolección también era buena.

Los primeros que entraban a recoger la cosecha eran unos grandes ogros invisibles que todo el mundo sabía que existían pero que nadie conocía. Estos ogros llegaban a los campos entre 6 y 12 meses antes de empezar la recolección y en ese tiempo con mucha paciencia seleccionaban los mejores frutales. Cuando empezaba la recolección estos grandes ogros llegaban y cogían grandes puñados de frutas, mucha más de la que necesitaban pero siempre querían más, pero no recogían toda la fruta del árbol, pues no se paraban a rebañar, ya que les interesaba más coger los frutos del siguiente árbol y así sucesivamente.

Estos ogros procuraban que la prensa y los telediarios anunciaran que la cosecha estaba siendo muy buena y que tras su paso había quedado mucho por recoger, incluso más que la última vez que había habido recolección.

Por lo que detrás de estos grandes ogros venia la gente normal del pueblo o “niños traviesos” o “inversores” que con esfuerzo tenían que buscar los frutos que se habían caído y que los ogros habían despreciados en su afán de seguir para adelante. Los niños traviesos se ponían muy contentos con la recolección que con su esfuerzo iban haciendo y no se comían los frutos porque les habían dicho que cuantos más frutos tuvieran juntos, más riqueza tendrían para gastarse en el futuro y así alimentar a sus familias, o comprar pisos para que vivieran sus hijos o para viajar y disfrutar tras la jubilación. No querían parecerse a la cigarra que tras cantar todo el verano moría de hambre en invierno.

Hasta aquí todos contentos, los ogros cogiendo la flor y nata de los frutales a mansalva que despilfarraban a todo trapo y los niños traviesos enriqueciéndose a base de acumular y no gastar. Pero ahora llega la tragedia. De vez en cuando los ogros invisibles se dan la vuelta, se ponen de acuerdo y todos a la vez y cogen por los pies a los niños traviesos desprevenidos, y los ponen boca abajo y les quitan todo lo que llevan en su cesta o en los bolsillos. Estas vueltas para atrás estaban bautizadas como operaciones en corto. Bueno todo, todo, no les quitaban, siempre les queda algo, para que no desesperen y sigan con la costumbre de recoger la fruta caída al suelo y por la que los ogros jamás se van a agachar y que también les viene bien que alguien se las recoja.

Al final todos ganan pero evidentemente unos más que otros. Cada uno puede adornar la parábola como más le guste, pues yo bastante hago con inventarla y explicarla de forma muy comprensible.

Entonces, ¿cuál es nuestra misión en todo este campo de frutales? Pues avisar a los niños traviesos de que los ogros van para adelante y pueden coger frutos o se han dado la vuelta y deben correr a resguardarse.

Nuestra misión es muy difícil porque los bancos siempre avisan de que los ogros van para adelante y llaman sigilosamente diciendo que podemos entrar a recoger del suelo, pues este año la cosecha es mucho mejor que años anteriores, pero nunca ven venir de vuelta a los ogros que nos van a limpiar todo lo que nos pillen, y si los ven se callan y no avisan para no indisponerse con los ogros.

Pues bien, aunque hemos dicho que los ogros son invisibles y que no avisan cuando se vuelven o cuando van a entrar a recolectar, si hemos observado que tienen varios comportamientos repetitivos y si dejamos los ogros y pasamos a la bolsa, entenderemos directamente lo que estamos explicando.

Si pasamos a la bolsa, hay muchas pautas que se repiten siempre antes de una bajada o de una subida, y nuestros lectores lo pueden ver con sus propios ojos. El problema está en encontrar esas pautas repetitivas, tenerlas estudiadas y localizadas a tiempo en el próximo movimiento de subida o de bajada para aprovecharlas al máximo.

Algunas de estas pautas repetitivas son las siguientes:

- El cambio de color de las velas. Las velas japonesas en los índices son verdes o blancas, según quien las dibuje, suelen repetirse durante varias semanas y antes de pasar a rojas o negras. Esos movimientos hay que aprovecharlos en la dirección adecuada.

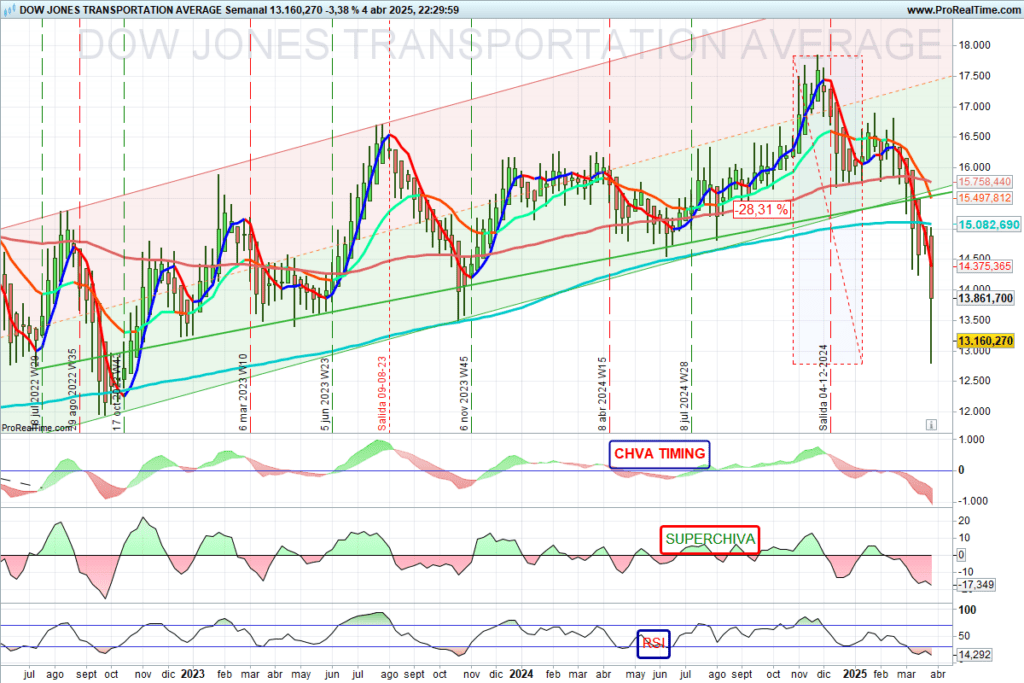

- Hay ciertos indicadores que se cruzan en un sentido o en el otro avisando de una subida o de una bajada. Nosotros nos hemos limitado a optimizar 3 solamente, aunque miramos otros esporádicamente. Estos indicadores son el CHVA AVANCED que nos avanza un posible cambio de tendencia que a veces coincide con el momento de entrar o salir de Bolsa, pero hay veces que nos avisa con 1 ó 2 semanas de anticipo y otras veces puede que no se confirme la entrada o salida. El CHVA TIMING nos suele dar el momento exacto de entrar o salir con la precisión de un reloj suizo, y por último el CHVA CONFIRMING que nos confirma que el movimiento ha sido acertado.

- Otra pauta repetitiva es la posición de las cotizaciones respecto a la SOGA AZUL. La soga azul es una media muy pegada a la cotización y que mientras se mantiene por debajo de la cotización y/o además es creciente nos da una gran seguridad en la tendencia creciente. Lo mismo si es más alta que la cotización y/o es decreciente para la tendencia decreciente o bajista.

- Por último otra soga es el Tenkan del ichimoku, que su posición e inclinación nos ofrece la misma interpretación que nuestra soga azul.

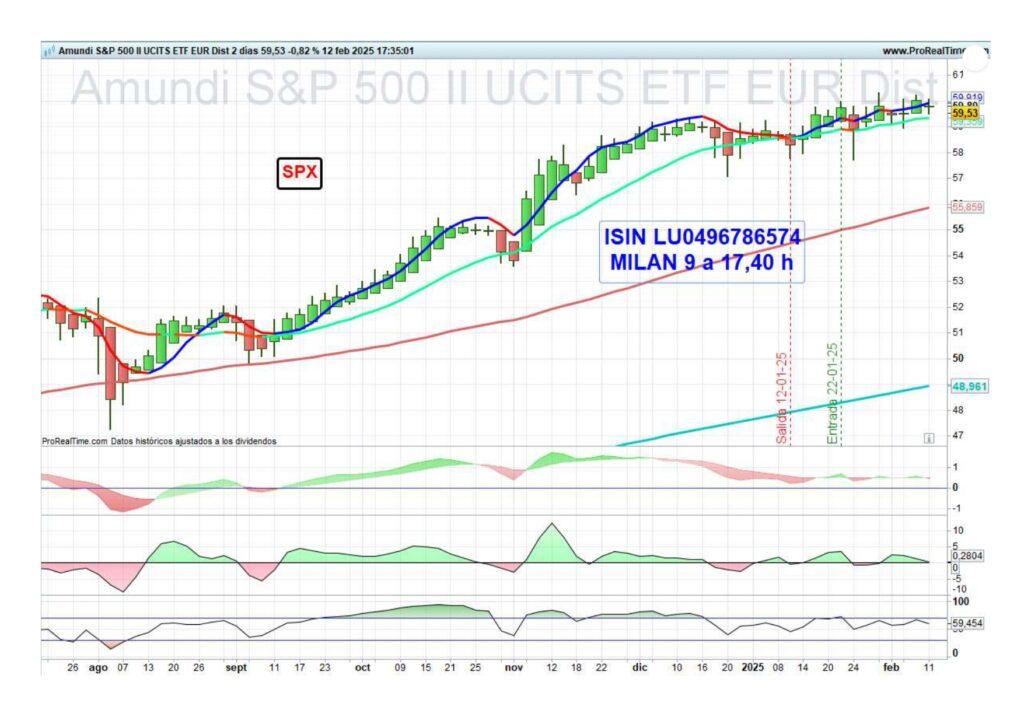

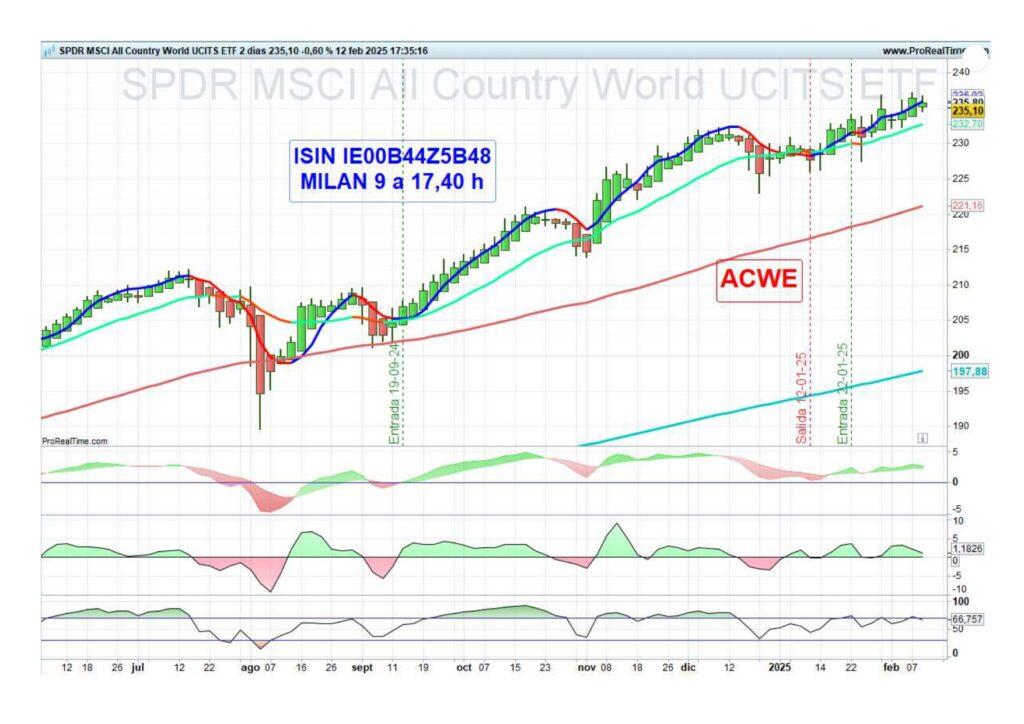

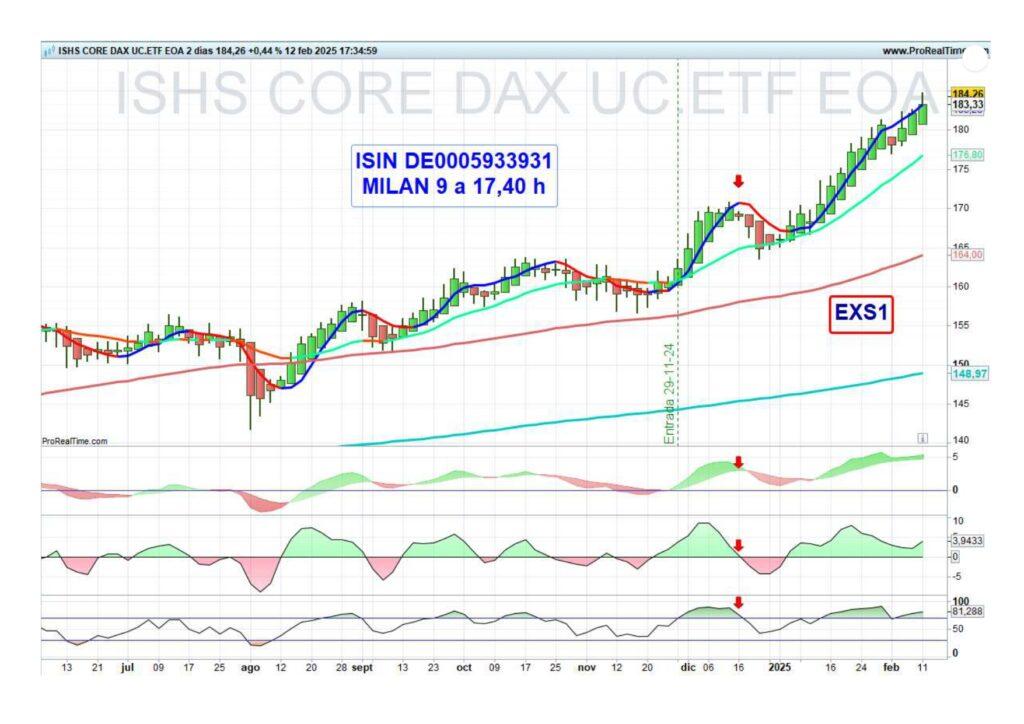

- Lo anterior lo completamos con el recuento de los valores directores, que son 50 valores europeos para las Bolsas europeas o 50 valores americanos para las bolsas americanas. Estos valores están cogidos por nosotros buscando que tengan mucha liquidez, que sean de sectores diferenciados y en el caso europeo que sean de diversos países. Los recuentos de estos valores los indicamos en un recuadro en la línea vertical verde de entrada o en la roja de salida. Un ejemplo es en la semana antes del Brexit los citados valores estaban en 1-49, esto es, había 1 valor positivo y 49 valores negativos, de acuerdo a nuestro sistema.

Si está entendido todo lo anterior, únicamente pido al lector que entre en nuestros gráficos y compruebe lo fácil y sencillo que es observar la repetición de las citadas pautas cada vez que marcamos una línea verde de entrada o una línea roja de salida. Esto es marcar, cuando los ogros van recogiendo para adelante y cuando los ogros han llegado al final y se ponen corto y prefieren sacarnos lo que nos encuentran en nuestra cesta.

Para no estar pendientes de todas las paradas de los ogros hemos pensado en hacer un sistema de deteccion de cambios de tendencias que es el LUMAGA SYSTEM, cómodo para gente que tiene poco tiempo. Como no podemos ganar a las manos fuerte, porque el pez chico nunca se ha comido al pez grande y no queremos estar enganchados a las noticas bursátiles a través de Internet, de periódicos o de la televisión, sino que queremos un sistema cómodo y fácil de entender y encima muy barato y sin grandes conocimientos técnicos de informática, ni estar esclavizados todo el día pendiente de las evoluciones de divisas, índices, futuros, etc, etc. Hemos pensado en el inversor que está todavía trabajando y que al llegar a su casa no puede iniciar otro trabajo para sacarle más rendimiento a sus ahorros o por el contrario, ya está jubilado y no tiene ganas de pasar el día estresándose viendo los vaivenes continuos de la Bolsa. Por eso nuestro sistema usa gráficos semanales por lo que las posiciones se mantienen durante meses y de forma acertada.

Como decíamos al principio y explicamos en este, si bien es cierto que no podemos predecir, cuando se producen las pautas anteriores hemos comprobado que la Bolsas nos deja tiempo más que suficiente para entrar o salir y coger la subida desde bastante al principio o no coger la bajada saliendo pronto. Si bien no podemos conseguir la compra en el punto mínimo o la venta en el punto máximo, sí que conseguimos aprovechar muchas velas con rendimientos más que aceptables.

Precaución, porque no podemos entrar por corazonadas o simpatías, ni fiarnos de los medios pagados por las manos fuertes o los ogros de nuestra parábola, podemos asegurar que si entramos en 3 valores o en 3 fondos únicamente basados en nuestras simpatías hacia en empleado del banco que nos lo ha recomendado, lo más probable es que uno de ellos suba bastante, otro se quede plano y el tercero baje o suba poco, con lo que nos estamos amargando viendo como suben mucho los fondos similares menos los nuestros. Forzosamente tenemos que seguir un sistema y si bien nuestro sistema, en su configuración actual está ajustado desde enero del 2016, lo cierto es que extrapolando tanto en el DAX 30, como en el SP 500, llegando a cotizaciones de muchos años atrás, consigue o mejor dicho hubiera conseguido rendimientos superiores al 20% TAE, con aciertos de más del 90% de las entradas y salidas.

Las manos fuertes mueven todo, pero desde sus torres de cristal con mover los principales índices ya dominan todo lo demás, o sea, que con tener controlado los grandes índices tenemos más que suficiente para rentabilizar nuestros ahorros. En Europa el principal índice, según nuestro criterio, es el DAX 30 que recoge los 30 principales valores de la Bolsa alemana, así como el MDAX 50, que recoge las cotizaciones de los 50 valores alemanes siguientes. Nosotros no recomendamos comprar y vender estos índices, aunque se puede hacer, nuestra idea es más sencilla y conservadora, pues lo que hacemos es comprar o vender fondos de inversión que están correlacionados, directa o indirectamente con estos índices, que son todos los fondos.

Si nos metemos en fondos americanos tendríamos que aplicar lo mismo a los índices SP 500 o Russell 2000. Ningún fondo va contra ellos.

Por lo tanto dejémonos llevar por la corriente, parece lógico que si nuestros índices directores suben nos metemos en fondos de inversión de renta variable, si por el contrario nuestros índices directores bajan nos resguardaremos en fondos de inversión mercado monetario. Estamos pensando en la legislación fiscal española.

Resumiendo:

- Conociendo como las manos fuertes juegan con todos los demás, es más fácil estar prevenidos, y no poner los huevos para que la zorra nos los cuide y no esperar que nadie venga a decirnos lo que tenemos que hacer, pues incluso nosotros no decimos lo que nadie tiene que hacer, sino que avisamos de que hemos oído 4 ruidos de que las manos fuertes o los ogros de la parábola van para adelante y podemos entrar o vienen para atrás y cuanto antes salgamos menos nos sacaran de nuestros bolsillos.

- Siempre habrá algún amigo del banco que nos diga que esta vez los ogros nos van a dejar casi todo en los bolsillos por lo que no hace falta correr que eso parece que es de cobardes, incluso nos animaran a coger más ahora que los que huyen tiran la fruta al suelo, pero el problema es que no tenemos cestas donde guardar la nueva fruta, pues nuestras cestas están llenas de fruta devaluada o nos las han roto los ogros.

- Si te ha gustado la parábola de los ogros y los niños traviesos me gustaría que la completaras con nuevas ideas.

Al final os vuelvo a recordar que nuestro lema sigue siendo que: Las BOLSAS son IMPREDECIBLES, aunque NO son ANARQUICAS.

Si te ha ayudado el articulo, pasalo a tus redes sociales, que le conozcan mas personas y nos ayude a posicionarnos. Si no tienes redes, seguro que tus hijos o nietos saben como hacerlo. Gracías por ayudarnos.