Se han cumplido 10 años desde que empecé a publicar artículos sobre todo tipo de temas, aunque siempre relacionados con las inversiones. Fue en el 2014, cuando llegué a la página de Inbestia y enseguida me animé a mandar comentarios sobre artículos publicados, donde además, mis criterios tenían mucha aceptación, lo que era sabido de inmediato por la aceptación o rechazo del resto de lectores, todos ellos soberanos para opinar de lo que leían, y en aquellos años había mucha gente muy bien formada, que de continuo mandaba artículos y no menos los miles de seguidores de los “articulistas”.

Pero hoy, no quiero hablar de mis más de 250 artículos que publiqué en ese medio, sobre las ondas de Elliot, o sobre estrategias beligerantes, o de la reciente estrategia Wulcano, sino del bitcoin o de las criptomonedas, en general, de las que siempre he tenido una visión muy escéptica, pero aquí tengo que recordar algo que decía mi padre: “Algo tendrá el agua, cuando la bendicen”.

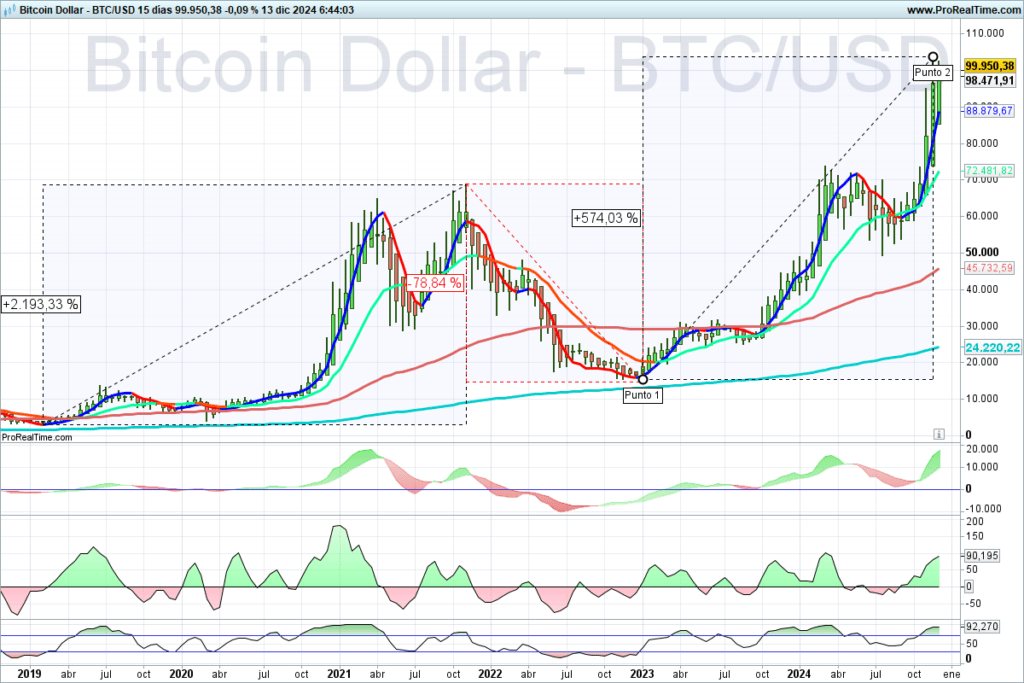

Pues si nos centramos en los valores a que está cotizando el bitcoin en estos primeros días de diciembre, creo que podemos recurrir a aquello de que, ni los más viejos del lugar esperaban estos precios.

Fue Elon Musk, quien por el año 2019 dijo que admitiría que el pago de sus coches Tesla, se hiciera en bitcoin, lo cual supuso un chutazo de subida enorme, pero muy lejos de donde estamos ahora, donde con un bitcoin se pueden incluso comprar dos Teslas y sobran dólares para comerse varias hamburguesas con pepinillos, en sitios muy distantes.

Llevo cerca de un mes que estoy escandalizado, pues tanto en mi despacho de Asesoría Fiscal, como en Zonadebolsa, raro es el día que no me entra 1 ó 2 consultas sobre el bitcoin. Y lo que más me escandaliza es el número tan grande de inversores en bitcoin que hay a mi alrededor y que no me habían dicho ni pio, hasta que ha llegado a 100.000 dólares, pues parece que el bitcoin empieza a quemarles en los bolsillos.

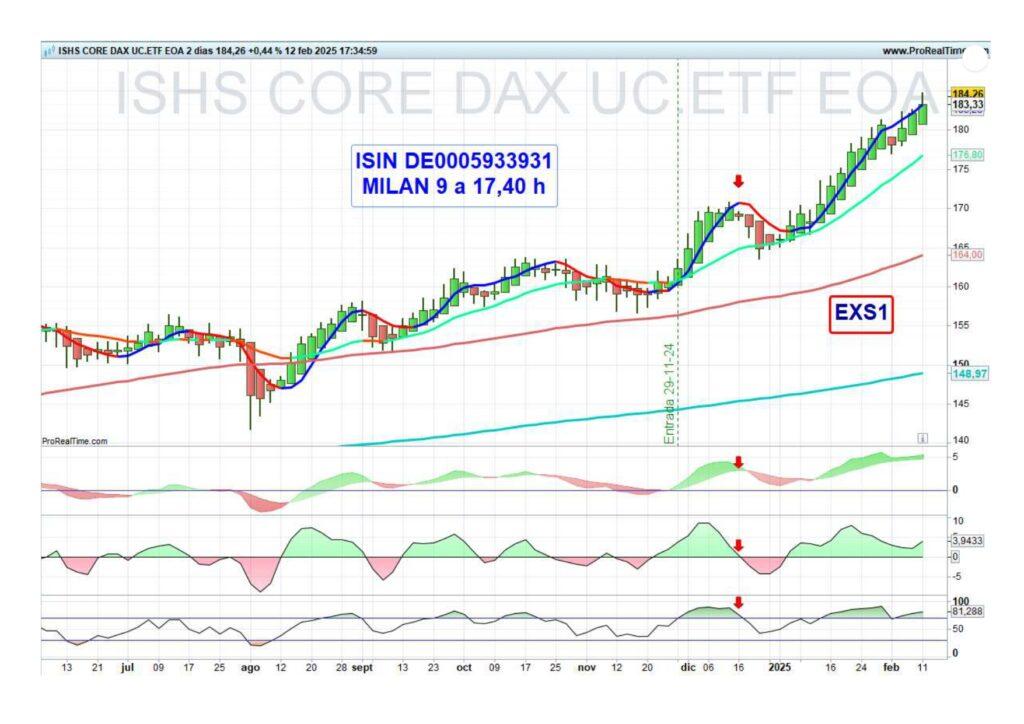

En el gráfico, hemos señalado las ultimas subidas y bajadas, pero se ve perfectamente la excelente adaptación del Lumaga System, para detectar los puntos de entrada y salida, en sus cambios de tendencias y mejorar aún más las rentabilidades de la inversión.

Sentémonos a cenar el 24 de diciembre y ya podemos pensar en las conversaciones más habituales. En las mesas que tengan ganas de amargarse la noche, que serán pocas, sacaran a los partidos, lo que hace uno y no hace el otro, que si todos son iguales, que si ya se veía venir, patatín, patatán. Pero el yanto de FOMO en toda la mesa se va a desatar cuando, así como sin querer, un “cuñao”, el mas tonto de la clase, cuente que “allá por el año 2019 o antes, compró 5 ó 10 bitcoin, por supuesto a menos de 2.000 dólares, pero que como no sabía si eran seguros no se lo había dicho ni a su María” y claro “lleva unos días que no sabe si seguir con ellos o vender”.

¡¡Qué sorpresa¡¡ Pues el final ya lo podéis imaginar, y es que su María se va poner a echar cuentas de como gastar tantos dólares, pero al resto de “cuñaos” les va a doler la barriga toda la noche y varias más, porque “hay que fastidiarse, que este tonto el haba tenga 10 bitcoin, y yo que soy más listo que cualquiera de los cuñaos no me haya comido una rosca”.

Pero pasemos a temas más serios, como es:

Aprovechando la actualidad del tema de posibles ventas por los precios alcanzados, y aprovechando que de cara a final de año se materializan muchas ganancias patrimoniales, sobre todo si hay perdidas pendientes de compensar, sean del mismo año o de años anteriores, os pongo el tratamiento fiscal de las criptodivisas, advirtiendo que en estos días en el Congreso de los Diputados de España, andan modificando impuestos, pero que supongo que no pondrán en marcha con carácter retroactivo, pero como cualquier cosa puede empeorar, os recomiendo que si hacéis alguna operación de compra o de venta, recurráis a vuestro asesor o banco, para que os confirme la situación normativa en el momento de la operación.

A continuación, iremos haciendo un recorrido, con la ayuda de la IA, impuesto por impuesto.

En principio, las compras no tienen ninguna tributación, siempre y cuando se pueda acreditar la procedencia de los fondos invertidos. Respecto de las ventas:

Impuesto sobre el Patrimonio, como cualquier otro bien, las criptomonedas deben incluirse en la declaración del patrimonio, si el contribuyente está obligado a presentarla.

Impuesto sobre Sucesiones y Donaciones, como cualquier otro bien, la transmisión de criptomonedas por herencia o donación está sujeta a este impuesto, siguiendo las reglas generales aplicables. Recordando que la “plusvalía del muerto” está exenta.

IVA, aquí os doy la única noticia buena, precisamente por ser un impuesto regulado desde Bruselas, y es que la compraventa de criptomonedas está exenta de IVA, conforme a la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE).

¡¡¡ojo al dato¡¡¡ como decía José María García todas las noches. En los modelos 720/721 que se presentan en marzo de declaración de bienes en el extranjero, aunque no se menciona específicamente a las criptomonedas, si están en exchanges extranjeros podrían ser objeto de declaración.

Es un tema muy interesante a tratar cada inversor con su asesoría o entidad depositaria del bitcoin. En principio, la AEAT tiene acceso a múltiples fuentes para identificar operaciones con criptomonedas como son:

Exchanges de criptomonedas: La AEAT ha intensificado su colaboración con plataformas de compraventa de criptomonedas, que están obligadas a reportar información de clientes (transacciones, saldos, etc.).

Entidades financieras: Los bancos y otras instituciones deben reportar movimientos sospechosos o no, relacionados con criptomonedas, especialmente en transacciones con grandes volúmenes.

Declaraciones de los contribuyentes: Información proveniente de modelos presentados por los contribuyentes como el modelo 720/721 (declaración de bienes en el extranjero) y el modelo 714 (Impuesto sobre el Patrimonio) de años anteriores.

La Dirección General de Tributos (DGT) ha emitido diversas Consultas Vinculantes que abordan el tratamiento fiscal de las criptomonedas en España, entre ellas las siguientes:

- Consulta Vinculante V0999-18: Establece que las ganancias obtenidas por la venta de criptomonedas deben tributar como ganancias patrimoniales en el IRPF.

- Consulta Vinculante V2199-18: Determina que el intercambio entre diferentes criptomonedas genera una ganancia o pérdida patrimonial, incluso si no se convierten a euros u otra moneda fiduciaria.

- Consulta Vinculante V2670-18: Aclara que la actividad de minería de criptomonedas constituye una actividad económica, sujeta a tributación en el IRPF y al Impuesto sobre Actividades Económicas (IAE).

- Consulta Vinculante V0250-18: Indica que la compraventa de criptomonedas está exenta de IVA, en línea con la jurisprudencia del Tribunal de Justicia de la Unión Europea.

Si alguien quiere ver la CV entera y no sabe descargarla, nos la puede pedir por correo y gustosamente se la enviamos.

Nuestro lema sigue siendo: Las Bolsas son impredecibles, pero no son anárquicas.

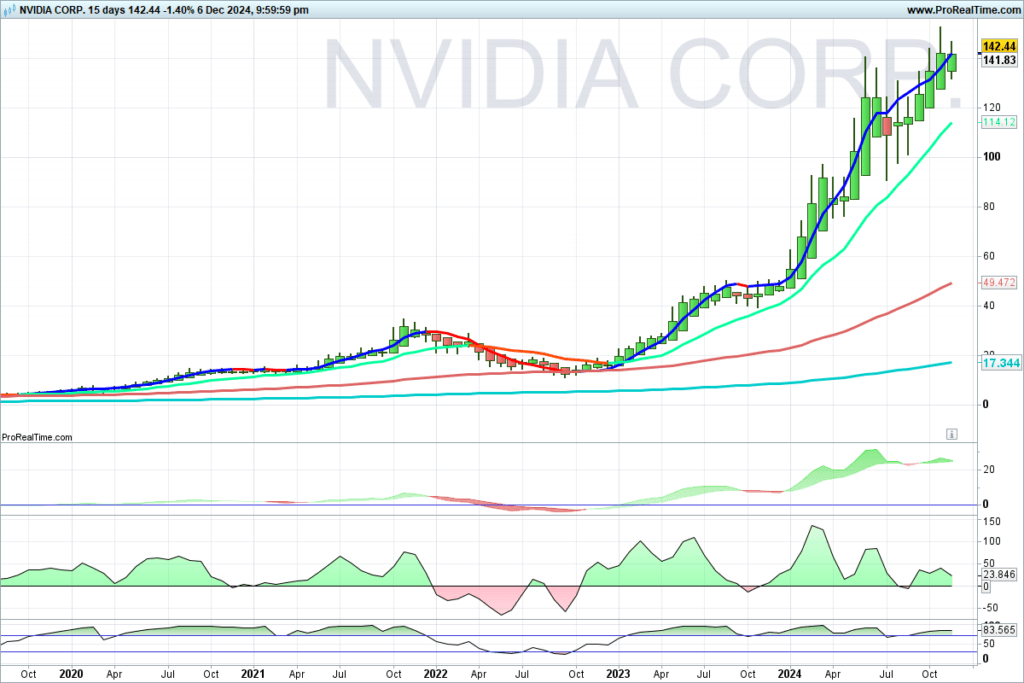

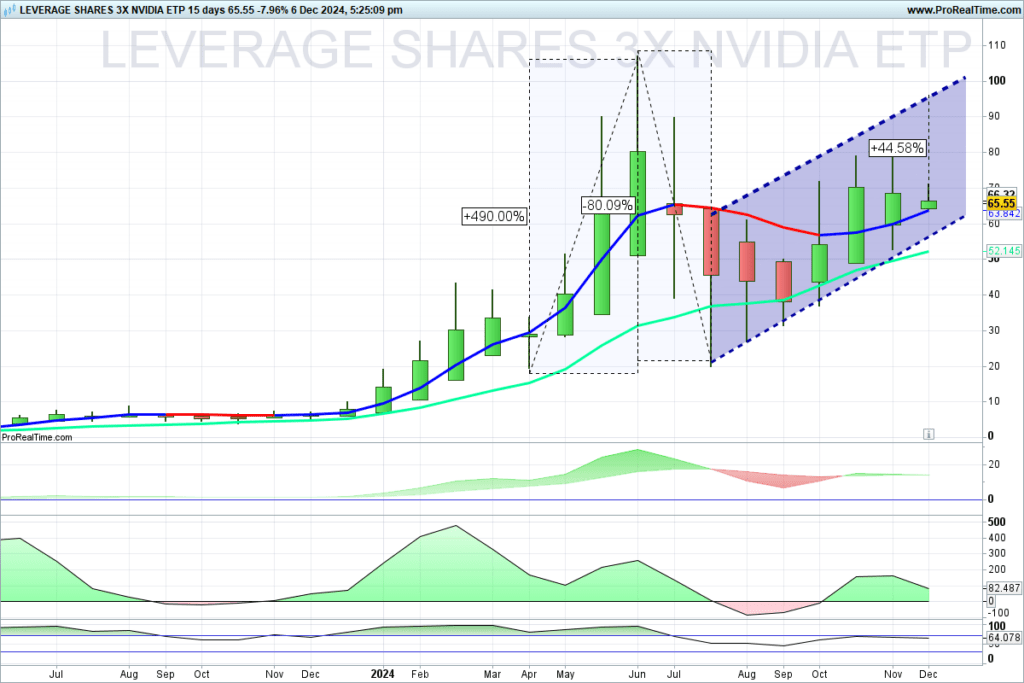

Hasta hace pocos años, al menos fuera de USA, nadie o casi nadie conocía a Nvidia, pero en diciembre del 2024 es el valor bursátil con más capitalización mundial, por lo que, en el mundo de la inversión bursátil, NVIDIA Corporation (NVDA) se ha consolidado como un referente tecnológico y uno de los valores más relevantes del mercado en los últimos años.

Su excelente evolución bursátil, que se puede apreciar en el grafico de más abajo, ha hecho que su desempeño haya capturado la atención tanto de inversores particulares como institucionales, en parte gracias a su papel central en el desarrollo de tecnologías clave como la inteligencia artificial, los chips gráficos y el procesamiento de datos avanzados.

Además, su popularidad ha llevado al surgimiento de productos financieros derivados que buscan replicar, amplificar o diversificar su comportamiento en el mercado. Uno de los más destacados es el ETF llamado Leverage Shares 3X Nvidia, que está apalancado por 3, y que sigue su trayectoria. Una vez presentado los actores de la obra en este artículo vamos a explorar el vínculo entre NVIDIA y su ETF, así como el curioso dilema que surge de esta relación: ¿quién influye más en quién?

Fundada en 1993, NVIDIA ha liderado la industria de los procesadores gráficos (GPUs) y se ha convertido en un pilar tecnológico fundamental. Originalmente reconocida por sus innovaciones en videojuegos, la compañía ha expandido sus horizontes hacia áreas como el aprendizaje profundo, la inteligencia artificial (IA), la conducción autónoma y la computación en la nube.

En el mercado de valores, este crecimiento se ha traducido en una apreciación impresionante de su precio. Esto, combinado con la volatilidad inherente a los valores tecnológicos, ha hecho de NVIDIA un activo muy atractivo para traders e inversores que buscan aprovechar los movimientos rápidos del mercado.

Reconozco que desde que conozco el valor y voy viendo la subida espectacular que lleva en estos años, no deja de llamarse la atención de su nombre, al menos lo que entendemos con su lectura en español, pues la elección del nombre no pudo ser mas acertado que el elegido, pues es insuperable.

Se me ocurre que sería el nombre ganador de entre Ndiosada, Nprima o Nprimera, y por supuesto Nvidia, que vaya envidia de nombre.

El ETF apalancado vinculado a NVIDIA es un instrumento financiero diseñado para multiplicar los movimientos diarios de la acción subyacente por un factor de 3. Esto significa que, si el precio de NVIDIA sube un 2 % en un día, el ETF apalancado podría subir aproximadamente un 6 %. Del mismo modo, si el valor de NVIDIA cae un 3 %, el ETF perdería un 9 %.

Estos ETFs apalancados son muy peligrosos, y cuando hemos puesto en marcha la estrategia Wulcano que básicamente va sobre ETF X3, hemos comentado que solo son aptos para inversores con las arterias coronarias revisadas muy recientemente, pues una subida de un 10% en un día da mucha alegría, pero una bajada importante, crea muchos problemas emocionales y más si la caída es al principio de haber entrado en el ETF.

Pues bien, en este contexto, el ETF de NVIDIA no solo refleja los movimientos del valor subyacente, sino que también actúa como un espejo que amplifica las emociones del mercado. Esto plantea preguntas interesantes sobre cómo interactúan estos instrumentos financieros y la acción original.

Toda una vida viendo los pollitos de pequeños, que son una preciosidad, y que no hay manera de resolver el dilema clásico de la gallina y el huevo, y que se aplica de forma intrigante a la relación entre NVIDIA y su ETF apalancado. ¿Es el valor subyacente de NVIDIA el que guía los movimientos del ETF? ¿O puede el flujo de capital hacia el ETF influir en el precio de NVIDIA?, digamos que este planteamiento, no solo es aplicable a Nvidia y su ETF, sino a cualquier índice y los ETF respectivos.

En teoría, los ETFs están diseñados para seguir al subyacente. En este caso, el ETF apalancado de NVIDIA toma el precio de la acción y lo multiplica por 3. Sin embargo, en la práctica, los grandes flujos de compra o venta de un ETF pueden afectar indirectamente al precio del subyacente debido a las necesidades de los creadores de mercado de ajustar sus posiciones en las acciones reales para mantener el apalancamiento del fondo.

Este fenómeno puede generar un “feedback loop”. Por ejemplo, si hay una fuerte compra en el ETF, los creadores de mercado pueden necesitar adquirir acciones de NVIDIA para equilibrar el fondo. Esto podría impulsar el precio de la acción, que a su vez llevaría a un aumento en el valor del ETF. El proceso inverso ocurre durante ventas masivas.

Esta dinámica plantea un dilema interesante. Si bien el subyacente establece el movimiento inicial, el comportamiento del ETF puede amplificar las tendencias de manera que influya en el precio de la acción principal. Esto se asemeja al dilema filosófico de la gallina y el huevo: es difícil discernir si el impacto neto comienza en el subyacente o en el derivado.

La relación entre NVIDIA y su ETF apalancado es un fascinante ejemplo de cómo los instrumentos financieros modernos interactúan de maneras complejas y, a veces, impredecibles. Aunque el subyacente parece ser el factor dominante, los flujos hacia el ETF pueden tener un impacto retroactivo, creando un vínculo que difumina las líneas de causalidad.

Para los inversores, este dilema refuerza la importancia de comprender no solo el activo en el que invierten, sino también los productos derivados y su dinámica. NVIDIA, como empresa líder en tecnología, continuará atrayendo la atención tanto de quienes buscan innovación como de quienes buscan oportunidades financieras. Mientras tanto, su ETF apalancado seguirá siendo un recordatorio de que, en los mercados financieros, las líneas entre la gallina y el huevo no siempre son tan claras como parecen.

La primera es que ya tenemos en marcha la estrategia Wulcano, aunque de forma experimental o beta, y que durará hasta 31 de enero del 2025.

La segunda es que con motivo del Black Friday tenemos una oferta para pasarse a suscriptores premium que es baratísima que incluyen 4 premios o bonus que valen mucho más que la suscripción.

Por último, recordaros que nuestro lema sigue siendo: Las Bolsas son impredecibles, pero no son anárquicas.

Advertencia para los lectores, nada de lo comentado más arriba supone una recomendación de compra o de venta del valor mencionado o su ETF, ni de ningún otro. Es fruto de una reflexión acerca de quien influye en quien. Nada más.

Hay muchos conceptos que usamos en el mundo inversor que damos por supuesto que todos conocemos, pero desde www.zonadebolsa.es, al hablar entre nosotros vemos que hay muchas personas que dudan de algunos significados, como es el caso del consumos básico y discrecional. Pues bien, por si sirve de ayuda hemos preparado este articulo con la ayuda de la AI que espero que nos aclare a todos el significado de estos tipos de consumos.

En el mundo de la economía y las inversiones, los términos “consumo staples” y “consumo discrecional” se refieren a dos categorías distintas de bienes y servicios que juegan roles clave en el comportamiento del consumidor y el funcionamiento de los mercados. Estas categorías ayudan a los analistas e inversores a evaluar las tendencias de gasto de los consumidores y el rendimiento de las empresas que operan en distintos sectores de la economía.

Veamos sus definiciones para establecer sus diferencias:

Los productos de consumo staples, también conocidos como bienes de consumo básico o esenciales, son aquellos que los consumidores necesitan independientemente de la situación económica. En otras palabras, estos bienes y servicios son de primera necesidad y forman parte de las compras habituales de las personas, incluso en tiempos de crisis o recesión. Las empresas que producen estos bienes suelen tener ingresos relativamente estables, lo que las convierte en opciones más seguras en el mercado.

Ejemplos Comunes

– Alimentos y bebidas: Productos como pan, leche, arroz, y agua embotellada.

– Productos de higiene personal: Jabón, pasta de dientes, y papel higiénico.

– Productos de limpieza para el hogar: Detergentes y desinfectantes.

– Medicamentos básicos: Fármacos de venta libre como analgésicos.

– Estabilidad: La demanda de bienes staples es generalmente constante, incluso durante períodos de recesión económica.

– Baja elasticidad de demanda: El precio tiene un efecto limitado en la cantidad demandada; las personas siguen comprando estos productos, aunque los precios suban.

– Menor riesgo de mercado: Las acciones de las empresas de consumo staples son percibidas como menos volátiles y suelen ser atractivas para los inversores que buscan seguridad.

– El efecto sustitución de productos: Cuando un producto de primera necesidad tiene una alteración importante en su precio, puede originar que los consumidores le den la espalda o si es una bajada que aumenten su consumo. Por ejemplo, con la subida en España del precio del aceite de oliva que se ha ido a cerca del doble de su precio habitual, las familias (los consumidores) han cubierto sus necesidades de aceite sustituyendo, al menos una parte recurriendo a aceites de semillas, que son mucho mas baratos.

Por otro lado, el consumo discrecional incluye bienes y servicios que no se consideran esenciales, y cuyo consumo depende de la disponibilidad de ingresos adicionales. Estos bienes suelen comprarse cuando las personas se sienten más seguras en términos económicos o tienen más capacidad adquisitiva. En tiempos de bonanza económica, los consumidores tienden a gastar más en estos productos, pero su demanda cae rápidamente en épocas de recesión o incertidumbre.

Ejemplos mas comunes son:

– Artículos de lujo: Relojes de alta gama, joyas y ropa de diseñador.

– Entretenimiento y ocio: Viajes, entradas para eventos deportivos o conciertos, y servicios de streaming.

– Electrodomésticos y tecnología: Televisores, ordenadores y smartphones.

– Restaurantes y comidas fuera de casa: Salidas a cenar o pedir comida a domicilio.

– Alta elasticidad de demanda: La demanda de estos bienes y servicios es más sensible al precio y al poder adquisitivo del consumidor.

– Mayor riesgo de mercado: Las empresas que operan en este sector suelen tener ingresos más volátiles, y sus acciones pueden ser más sensibles a las fluctuaciones económicas.

– Ciclo económico: El consumo discrecional se ve afectado significativamente por el ciclo económico; suele crecer en períodos de expansión y reducirse durante las contracciones económicas.

El consumo staples y el consumo discrecional representan comportamientos diferentes en términos de cómo los consumidores priorizan sus gastos según la situación económica:

– En una economía en crecimiento, el aumento de la riqueza y el optimismo económico llevan a un mayor gasto en bienes discrecionales. Esto beneficia a las empresas de sectores como la moda, la automoción, y el turismo.

– Durante una recesión, los consumidores tienden a reducir el gasto en bienes y servicios no esenciales, priorizando las compras de productos básicos. Como resultado, las empresas de bienes de consumo staples tienden a tener un rendimiento más sólido en comparación con las de consumo discrecional, lo que no significa que no vean reducidas sus ventas, aunque en menor proporción que los bienes discrecionales.

La distinción entre consumo staples y consumo discrecional es fundamental para los inversores, ya que ayuda a diversificar las carteras y gestionar los riesgos de manera efectiva. Durante períodos de incertidumbre económica, los inversores pueden preferir acciones de empresas de bienes de consumo staples debido a su estabilidad, mientras que, en un entorno económico positivo, las empresas de consumo discrecional podrían ofrecer mejores oportunidades de crecimiento.

Al hilo de lo que comentamos en este artículo, comentar el castigo que vienen sufriendo las empresas europeas del lujo, donde hay subidas o bajadas importantes según noticias de China, que son buenos clientes de este sector.

Si te ha aclarado algo este artículo, súbele a tus redes sociales, que haya mas personas que le conozcan.

Nuestro lema sigue siendo: Las Bolsas son impredecibles, pero no son anárquicas.

Las caídas de las Bolsas pueden ser muy rentables si nos ponemos en el lado correcto, pero también pueden ser un desastre si nos equivocamos de acera. Desde zonadebolsa.es no es la primera vez que tratamos de las caídas, sin ir más lejos el 15 de mayo de este año publicábamos en nuestra página y en los restantes sitios habituales un artículo titulado: Aprovechando las caídas en Bolsas, donde dábamos varias ideas para inversores a largo plazo, sobre los fondos, ETF y demás instrumentos de inversión, que espero que hayáis aprovechado.

Pero hay otro tema ya comentado en diferentes artículos, incluidos en los webinarios que hemos realizado y es el de entrar en los mercados cuando estos caen, porque tenemos una idea feliz de que el valor AAA que llegó a 500 euros y ahora tras la bajada está un 40% más barato, con lo que si entramos ahora que está cayendo ya tenemos una pingüe ganancia conseguida y claro este sistema es como jugar a la ruleta rusa, que como te equivoques acabas con los sesos en el techo. Esta forma de actuar es lo que se llama coger los cuchillos cayendo y que os dejo un par de imágenes a continuación:

Como veis, hay dos imágenes de cuchillos cayendo, la de la izquierda o fondo azul corresponde a la versión optimista, de puedo parar el cuchillo en su caída, pero a la derecha o fondo verde tenemos la versión realista y es que el cuchillo no le paramos con la palma de la mano, sino que atraviesa la mano y produce sangre y dolor. Los cuchillos hay que cogerlos después de haber caído, estando en un sitio estable, le cogemos por el mango y no nos corta.

Sigue existiendo la falsa creencia de los precios volverán a subir y eso no es cierto. Abajo en los artículos relacionados con este, dejo enlaces a varios artículos escritos en estos últimos años, donde se ve que hay valores buenos y muy buenos, que no nos damos cuenta de que ya son malos y acaban hundiéndose, el caso más reciente y conocido es el del Banco Popular, pero también pasa en los índices, como por ejemplo el IBEX 35, que lleva muchos años sin remontar o el Nikkei que hace más de 30 años que está por debajo de los máximos a los que llegó.

En estas caídas tan grandes, tenemos que esperar pacientemente a que el mercado se dé la vuelta y la única certeza de haber llegado al valle es que se forme un suelo, más o menos prolongado, en forma de u, o en forma de v, o en w, y después hay tiempo de ganar mucho dinero. Con el LUMAGA SYSTEM, nosotros miramos el giro de 4 pautas, de sobras conocidas por nuestros lectores y suscriptores, y no en un valor sino en varios índices que son una media simple o ponderada de muchos subyacentes, para aplicarlos a Fondos, ETF o valores. Por eso cuando nuestro sistema da señal de entrar o salir, siempre los giros son persistentes, porque lo que buscamos es el conocido como “Momentum”, o sea que no basta con que los fundamentales del valor sean buenos o malos, sino que tiene que estar en tendencia, porque mucha gente se haya fijado en el valor y no nos corresponde buscar los motivos de por qué baja o sube, porque el mercado siempre lleva la razón. Es como ponerse en contra de una manada de ñus en la sabana africana que vienen de frente desbocados en estampida. Te pones delante a explicarles que no tienen motivo para correr, que los leones hace rato que se han parado y ya no los persiguen. El mercado siempre lleva razón y si te pones en contra te arrolla. Os pongo otro ejemplo más abajo con el gráfico de Adobe. Fijaros la subida tan espectacular desde marzo del 2020 y la caída que trae en este 2022.

Que alguien me explique que maravillosos beneficios se descontaban el año pasado para subir de la manera que subía y en que le afecta la guerra o la inflación este año para tanta caída. Pues volvemos a que el momentum ha cambiado y no nos interesan más explicaciones.

En un artículo reciente ya comentaba que esta situación de inflación, que nos aboca a la recesión la han provocado los Bancos Centrales por hacer política monetaria de países bananeros. Han echado demasiada leña a la caldera de la máquina del tren innecesariamente para el funcionamiento de la economía, salvo que por error o malas intenciones fueran buscando el impuesto a los pobres, que es la inflación, pero que afecta a todo el mundo. Generando un enriquecimiento nominal que no real, porque esa inflación va a subir los precios de inmuebles y acciones aparentemente. Pues bien, ya creemos saber los motivos y en mi caso me quedo más ancho que largo diciéndoles inútil a Powell y la Cristinita, pero si me quedo dentro mal negocio hago, me arrollan los ñus.

Para cerrar el articulo contaros que tenemos localizados 30 señuelos que caían, como Adobe en la actualidad, durante los años 2007 y 2008 y se dieron la vuelta hacia el 10-15 de marzo del 2009, y luego subieron y subieron, como el conejo de Duracell, lo que nos obliga a buscar un sistema de detección de cambio de tendencia que nos avise. En próximas fechas sacaré un artículo explicando el comportamiento de estos 30 señuelos, que seguiremos de cerca para detectar el cambio que cada vez falta menos para que se produzca.

Por último, una noticia de la casa: Estamos cambiando la página web y vamos a tener más servicios y varios webinarios, para explicar los cambios de la página, los 30 señuelos antes citados, y de varias estrategias e ideas propias, entre otros, que iremos anunciando en nuestra página próximamente, aunque seguiremos siendo como siempre una revista de información económica, que damos simples opiniones y tenemos un sistema propio de detección de cambios de tendencia, nunca de asesoramiento, ni de forma general, ni particular hacía nadie.

| Artículos relacionados |

|---|

| La perogrullada de que los precios siempre suben |

| 30 años después Tokio no se ha recuperado |

Nuestro lema sigue siendo: Las Bolsas son impredecibles, pero no son anárquicas.

En contra de lo que solemos hacer cuando escribimos un artículo, que es acabar con nuestro lema y que damos por entendido, en esta ocasión empezamos por el lema y su explicación, esto es:

Las BOLSAS son IMPREDECIBLES, aunque NO son ANARQUICAS.

Insisto en nuestro lema, porque entendiéndole en toda su profundidad, se entiende muchas cosas que pasan en la bolsa y en general en el mundo de las inversiones y que se tarda en comprender y que muchas veces cuando se entienden ya es demasiado tarde.

Como se suele decir, para muestra un botón. Os pido que recordéis el terraplén de agosto del 2015. Hablo de hace ni 2 años, donde en una semana le metieron un zumbido a las Bolsas mundiales de aquí te espero. Como la memoria empieza a patinar me he metido en un portal que se llama LAS PORTADAS.ES y he cogido las portadas de Eleconomista.es de esos días, pero creo que los demás periódicos económicos iban en la misma línea. Para no aburriros os voy diciendo:

Os ruego que volváis a leer los titulares y reflexionéis, sobre la guerra de divisas con China, sobre en que quedó el parón de la economía china, sobre la idea de Draghi de Pekin, etc, etc.

He cogido las portadas de Eleconomista.es pero no creo que fuera el causante de la bajada del 15%, ya que todos los demás periódicos españoles iban en la misma onda, lo mismo que el resto de europeos, y por supuesto lo mismo que los americanos. Pues ya es casualidad que todos los periódicos mundiales se ponen de acuerdo y asustan a la vez a los inversores del mundo mundial sabiendo que van a causar un pánico y que venderán perdiendo lo que sea con tal de salir corriendo porque pasado mañana se acaba el mundo.

Vuelve a leer los titulares y explícate que pasó en China para justificar una bajada en Europa del 15%, que en Estados Unidos fue más o menos igual y enseguida reconocerás que nos tomaron el pelo. Todos los periódicos a la vez ven los mismos peligros, aparte de recordaros, que los telediarios abrían desde la Bolsa de Madrid por si algún inversor no se había enterado por aquello de las vacaciones y no había malvendido. No es posible que todo esto lo genere la casualidad, tiene que haber una mano invisible que dirige los mercados y evidentemente nos acercamos al concepto de las MANOS FUERTES, sin esa mano invisible no podemos explicar estos fenómenos, supercoordinados, como otros muchos anteriores y los que están por llegar.

¿Cómo os explico lo que son las manos fuertes si nadie las ha visto y si alguien se ha cruzado con ellas no reconocen que son las causantes de los movimientos dirigidos de los mercados? ¡¡OJO!! no siempre son movimientos de caída, sino que unas veces para arriba y otras para abajo

Pues os tengo que exponer mis suposiciones de cómo son estas manos fuertes. Supongo que son inversores que mueven muchos miles de millones de dólares o euros, incluidos los creadores de mercado como los grandes bancos de inversión y que el número no creo que superen las 20 ó 30 personas y/o entidades a nivel mundial. En número no pueden ser muchos más, porque de lo contrario les sería difícil de coordinarse y desatar las olas perfectas de pánico o de alegría que periódicamente desatan. Las manos débiles somos todos los demás, incluido el portero de mi casa.

Entonces, ¿Cómo funcionan las manos fuertes? Pues como no las he visto, me he inventado una parábola, que puedo llamar la parábola de “los ogros y los niños traviesos”. Veamos, como podría ser más o menos:

Erase una vez que había un campo muy grande, que ocupaba casi todo el mundo, menos África donde estaban muy atrasados por los desiertos y las selvas y los caníbales. En este campo había múltiples frutales que daban frutos todo el año, normalmente mas de otoño a primavera, pero donde siempre había algún fruto que recoger. Los cursis lo habían bautizado con “sell in may”, pero la gente normal decía que en verano hacia muxo caloó y prefería las gambas en la playa, aunque algunas veces en verano la recolección también era buena.

Los primeros que entraban a recoger la cosecha eran unos grandes ogros invisibles que todo el mundo sabía que existían pero que nadie conocía. Estos ogros llegaban a los campos entre 6 y 12 meses antes de empezar la recolección y en ese tiempo con mucha paciencia seleccionaban los mejores frutales. Cuando empezaba la recolección estos grandes ogros llegaban y cogían grandes puñados de frutas, mucha más de la que necesitaban pero siempre querían más, pero no recogían toda la fruta del árbol, pues no se paraban a rebañar, ya que les interesaba más coger los frutos del siguiente árbol y así sucesivamente.

Estos ogros procuraban que la prensa y los telediarios anunciaran que la cosecha estaba siendo muy buena y que tras su paso había quedado mucho por recoger, incluso más que la última vez que había habido recolección.

Por lo que detrás de estos grandes ogros venia la gente normal del pueblo o “niños traviesos” o “inversores” que con esfuerzo tenían que buscar los frutos que se habían caído y que los ogros habían despreciados en su afán de seguir para adelante. Los niños traviesos se ponían muy contentos con la recolección que con su esfuerzo iban haciendo y no se comían los frutos porque les habían dicho que cuantos más frutos tuvieran juntos, más riqueza tendrían para gastarse en el futuro y así alimentar a sus familias, o comprar pisos para que vivieran sus hijos o para viajar y disfrutar tras la jubilación. No querían parecerse a la cigarra que tras cantar todo el verano moría de hambre en invierno.

Hasta aquí todos contentos, los ogros cogiendo la flor y nata de los frutales a mansalva que despilfarraban a todo trapo y los niños traviesos enriqueciéndose a base de acumular y no gastar. Pero ahora llega la tragedia. De vez en cuando los ogros invisibles se dan la vuelta, se ponen de acuerdo y todos a la vez y cogen por los pies a los niños traviesos desprevenidos, y los ponen boca abajo y les quitan todo lo que llevan en su cesta o en los bolsillos. Estas vueltas para atrás estaban bautizadas como operaciones en corto. Bueno todo, todo, no les quitaban, siempre les queda algo, para que no desesperen y sigan con la costumbre de recoger la fruta caída al suelo y por la que los ogros jamás se van a agachar y que también les viene bien que alguien se las recoja.

Al final todos ganan pero evidentemente unos más que otros. Cada uno puede adornar la parábola como más le guste, pues yo bastante hago con inventarla y explicarla de forma muy comprensible.

Entonces, ¿cuál es nuestra misión en todo este campo de frutales? Pues avisar a los niños traviesos de que los ogros van para adelante y pueden coger frutos o se han dado la vuelta y deben correr a resguardarse.

Nuestra misión es muy difícil porque los bancos siempre avisan de que los ogros van para adelante y llaman sigilosamente diciendo que podemos entrar a recoger del suelo, pues este año la cosecha es mucho mejor que años anteriores, pero nunca ven venir de vuelta a los ogros que nos van a limpiar todo lo que nos pillen, y si los ven se callan y no avisan para no indisponerse con los ogros.

Pues bien, aunque hemos dicho que los ogros son invisibles y que no avisan cuando se vuelven o cuando van a entrar a recolectar, si hemos observado que tienen varios comportamientos repetitivos y si dejamos los ogros y pasamos a la bolsa, entenderemos directamente lo que estamos explicando.

Si pasamos a la bolsa, hay muchas pautas que se repiten siempre antes de una bajada o de una subida, y nuestros lectores lo pueden ver con sus propios ojos. El problema está en encontrar esas pautas repetitivas, tenerlas estudiadas y localizadas a tiempo en el próximo movimiento de subida o de bajada para aprovecharlas al máximo.

Algunas de estas pautas repetitivas son las siguientes:

Si está entendido todo lo anterior, únicamente pido al lector que entre en nuestros gráficos y compruebe lo fácil y sencillo que es observar la repetición de las citadas pautas cada vez que marcamos una línea verde de entrada o una línea roja de salida. Esto es marcar, cuando los ogros van recogiendo para adelante y cuando los ogros han llegado al final y se ponen corto y prefieren sacarnos lo que nos encuentran en nuestra cesta.

Para no estar pendientes de todas las paradas de los ogros hemos pensado en hacer un sistema de deteccion de cambios de tendencias que es el LUMAGA SYSTEM, cómodo para gente que tiene poco tiempo. Como no podemos ganar a las manos fuerte, porque el pez chico nunca se ha comido al pez grande y no queremos estar enganchados a las noticas bursátiles a través de Internet, de periódicos o de la televisión, sino que queremos un sistema cómodo y fácil de entender y encima muy barato y sin grandes conocimientos técnicos de informática, ni estar esclavizados todo el día pendiente de las evoluciones de divisas, índices, futuros, etc, etc. Hemos pensado en el inversor que está todavía trabajando y que al llegar a su casa no puede iniciar otro trabajo para sacarle más rendimiento a sus ahorros o por el contrario, ya está jubilado y no tiene ganas de pasar el día estresándose viendo los vaivenes continuos de la Bolsa. Por eso nuestro sistema usa gráficos semanales por lo que las posiciones se mantienen durante meses y de forma acertada.

Como decíamos al principio y explicamos en este, si bien es cierto que no podemos predecir, cuando se producen las pautas anteriores hemos comprobado que la Bolsas nos deja tiempo más que suficiente para entrar o salir y coger la subida desde bastante al principio o no coger la bajada saliendo pronto. Si bien no podemos conseguir la compra en el punto mínimo o la venta en el punto máximo, sí que conseguimos aprovechar muchas velas con rendimientos más que aceptables.

Precaución, porque no podemos entrar por corazonadas o simpatías, ni fiarnos de los medios pagados por las manos fuertes o los ogros de nuestra parábola, podemos asegurar que si entramos en 3 valores o en 3 fondos únicamente basados en nuestras simpatías hacia en empleado del banco que nos lo ha recomendado, lo más probable es que uno de ellos suba bastante, otro se quede plano y el tercero baje o suba poco, con lo que nos estamos amargando viendo como suben mucho los fondos similares menos los nuestros. Forzosamente tenemos que seguir un sistema y si bien nuestro sistema, en su configuración actual está ajustado desde enero del 2016, lo cierto es que extrapolando tanto en el DAX 30, como en el SP 500, llegando a cotizaciones de muchos años atrás, consigue o mejor dicho hubiera conseguido rendimientos superiores al 20% TAE, con aciertos de más del 90% de las entradas y salidas.

Las manos fuertes mueven todo, pero desde sus torres de cristal con mover los principales índices ya dominan todo lo demás, o sea, que con tener controlado los grandes índices tenemos más que suficiente para rentabilizar nuestros ahorros. En Europa el principal índice, según nuestro criterio, es el DAX 30 que recoge los 30 principales valores de la Bolsa alemana, así como el MDAX 50, que recoge las cotizaciones de los 50 valores alemanes siguientes. Nosotros no recomendamos comprar y vender estos índices, aunque se puede hacer, nuestra idea es más sencilla y conservadora, pues lo que hacemos es comprar o vender fondos de inversión que están correlacionados, directa o indirectamente con estos índices, que son todos los fondos.

Si nos metemos en fondos americanos tendríamos que aplicar lo mismo a los índices SP 500 o Russell 2000. Ningún fondo va contra ellos.

Por lo tanto dejémonos llevar por la corriente, parece lógico que si nuestros índices directores suben nos metemos en fondos de inversión de renta variable, si por el contrario nuestros índices directores bajan nos resguardaremos en fondos de inversión mercado monetario. Estamos pensando en la legislación fiscal española.

Resumiendo:

Al final os vuelvo a recordar que nuestro lema sigue siendo que: Las BOLSAS son IMPREDECIBLES, aunque NO son ANARQUICAS.

Si te ha ayudado el articulo, pasalo a tus redes sociales, que le conozcan mas personas y nos ayude a posicionarnos. Si no tienes redes, seguro que tus hijos o nietos saben como hacerlo. Gracías por ayudarnos.